เจาะลึกอัตราค่าแรงขั้นต่ำอาเซียนปี 2026 สะท้อนโครงสร้างเศรษฐกิจและความท้าทายในภูมิภาค แต่ทำไมโรงงานรถหลายแบรนด์มักตั้งในไทย

เจาะลึกอัตราค่าแรงขั้นต่ำอาเซียนปี 2026 สะท้อนโครงสร้างเศรษฐกิจและความท้าทายในภูมิภาค

อัตราค่าแรงขั้นต่ำถือเป็นดัชนีชี้วัดทางเศรษฐกิจที่สำคัญในการประเมินทั้งค่าครองชีพของประชากร และต้นทุนการดำเนินธุรกิจสำหรับนักลงทุนต่างชาติ ในปี 2026 ภูมิภาคเอเชียตะวันออกเฉียงใต้ (อาเซียน) มีการปรับเปลี่ยนโครงสร้างนโยบายค่าแรงอย่างมีนัยสำคัญ เพื่อให้สอดรับกับสภาวะเงินเฟ้อและการแข่งขันในการดึงดูดเม็ดเงินลงทุนจากต่างประเทศ (FDI)

บทความนี้ทำการรวบรวม เปรียบเทียบ และวิเคราะห์อัตราค่าแรงขั้นต่ำของแต่ละประเทศในภูมิภาค โดยคำนวณฐานรายเดือนให้อยู่ในรูปของ เงินบาท (THB) อ้างอิงอัตราแลกเปลี่ยนคงที่ 1 ดอลลาร์สหรัฐ เท่ากับ 32.60 บาท เพื่อให้เห็นภาพรวมที่ชัดเจนที่สุด

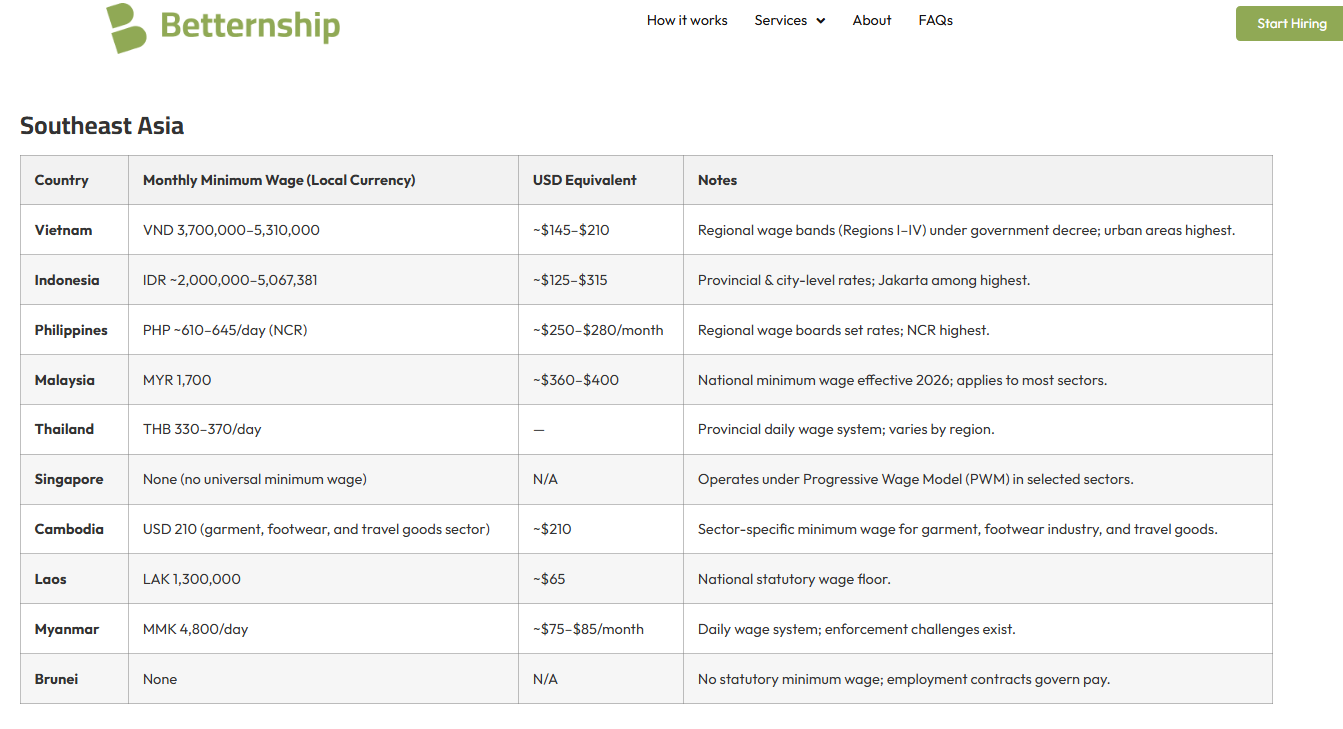

สรุปภาพรวมอัตราค่าแรงขั้นต่ำรายประเทศ (ฐานรายเดือนปี 2026)

สำหรับประเทศที่ใช้ระบบคิดค่าแรงเป็นรายวัน ตัวเลขด้านล่างนี้เป็นการคำนวณปรับฐานรายเดือนเฉลี่ย (อ้างอิงรอบการทำงาน 26–30 วัน) เพื่อให้สามารถเปรียบเทียบเชิงสถิติได้อย่างชัดเจน:

- มาเลเซีย: 1,700 MYR ต่อเดือน 11,736 – 13,040 บาท

- ประเทศไทย: 330 – 370 บาท ต่อวัน 8,580 – 11,100 บาท

- ฟิลิปปินส์: 610 – 645 PHP ต่อวัน 8,150 – 9,128 บาท

- อินโดนีเซีย: 2,000,000 – 5,067,381 IDR ต่อเดือน 4,075 – 10,269 บาท

- กัมพูชา: 210 USD ต่อเดือน 6,846 บาท

- เวียดนาม: 3,700,000 – 5,310,000 VND ต่อเดือน 4,727 – 6,846 บาท

- เมียนมา: 4,800 MMK ต่อวัน 2,445 – 2,771 บาท

- สปป. ลาว: 1,300,000 LAK ต่อเดือน 2,119 บาท

- สิงคโปร์: ไม่มีเกณฑ์ขั้นต่ำทั่วไป (ใช้นโยบายยกระดับค่าจ้างตามทักษะงาน หรือ PWM)

- บรูไน: ไม่มีเกณฑ์ขั้นต่ำทั่วไป (อ้างอิงตามข้อตกลงในสัญญาจ้างงาน)

บทวิเคราะห์โครงสร้างค่าแรงอาเซียนรายกลุ่มประเทศ

จากการพิจารณาตัวเลขและการบังคับใช้กฎหมาย สามารถแบ่งกลุ่มลักษณะเศรษฐกิจผ่านอัตราค่าแรงได้เป็น 4 กลุ่มหลัก ดังนี้

1. กลุ่มประเทศพัฒนาแล้วและค่าแรงฐานระดับสูง (มาเลเซีย & ไทย)

-

มาเลเซีย: ภายใต้นโยบายค่าแรงขั้นต่ำฉบับใหม่ที่มีผลบังคับใช้ ทำให้อัตราค่าแรงรายเดือนขั้นต่ำของมาเลเซียขยับขึ้นมาเป็นอันดับหนึ่งในกลุ่มประเทศที่มีเพดานค่าแรงทั่วประเทศ (National Minimum Wage) สะท้อนถึงการปรับตัวสู่เศรษฐกิจมูลค่าสูงและการดึงดูดแรงงานทักษะ

-

ประเทศไทย: แม้จะใช้ระบบค่าแรงรายวันแยกตามรายจังหวัด แต่เมื่อคำนวณเป็นรายเดือนจะเกาะกลุ่มอยู่ในระดับบนของภูมิภาค อย่างไรก็ตาม ความท้าทายของไทยคือการกระจายตัวของค่าแรงที่ยังคงกระจุกตัวสูงในเขตกรุงเทพฯ ปริมณฑล และเขตพัฒนาพิเศษภาคตะวันออก (EEC)

2. กลุ่มประเทศระบบกระจายอำนาจทางเศรษฐกิจ (อินโดนีเซีย & ฟิลิปปินส์)

-

อินโดนีเซีย: มีช่องว่างของอัตราค่าแรงกว้างที่สุดในภูมิภาค เนื่องจากใช้ระบบคณะกรรมการค่าจ้างระดับจังหวัดและเมือง ทำให้อภิมหานครอย่างจาการ์ตามีอัตราค่าแรงพุ่งสูงเทียบเท่ากลุ่มประเทศระดับบน ในขณะที่พื้นที่เกษตรกรรมห่างไกลยังมีฐานค่าแรงที่ต่ำมาก

-

ฟิลิปปินส์: ใช้แนวทางคล้ายอินโดนีเซีย โดยกำหนดผ่านคณะกรรมการค่าจ้างระดับภูมิภาค เขตเมืองหลวง (NCR) มีอัตราสูงสุด ส่งผลให้ฐานเงินบาทรายเดือนเฉลี่ยแตะระดับไล่เลี่ยกับอัตราเฉลี่ยของประเทศไทย

3. กลุ่มประเทศฐานการผลิตอุตสาหกรรมส่งออก (เวียดนาม & กัมพูชา)

-

เวียดนาม: รัฐบาลแบ่งเขตการปกครองออกเป็น 4 โซน (Regions I–IV) เขตเมืองใหญ่และนิคมอุตสาหกรรมหลักจะใช้โซน I ซึ่งมีเพดานสูงสุด นโยบายนี้ช่วยให้เวียดนามยังคงรักษาความเปรียบเทียบเชิงต้นทุนในอุตสาหกรรมเทคโนโลยีและสิ่งทอได้ดี

-

กัมพูชา: มีจุดเด่นคือการกำหนดค่าแรงขั้นต่ำเฉพาะเจาะจง (Sector-specific) ในกลุ่มอุตสาหกรรมสิ่งทอ รองเท้า และสินค้าเดินทาง ซึ่งเป็นเครื่องยนต์หลักในการส่งออก โดยกำหนดเป็นเงินสกุลดอลลาร์สหรัฐ ทำให้มีมูลค่าคงที่และเทียบเท่ากับอัตราโซนสูงสุดของเวียดนาม

4. กลุ่มประเทศชายขอบและเศรษฐกิจเผชิญความท้าทาย (เมียนมา & สปป. ลาว)

-

เมียนมา และ สปป. ลาว: มีฐานค่าแรงต่ำสุดในภูมิภาค โดยเฉลี่ยไม่เกิน 3,000 บาทต่อเดือน สปป. ลาว เผชิญกับปัญหาค่าเงินกีบอ่อนค่าอย่างรุนแรงเมื่อเทียบกับดอลลาร์สหรัฐ ทำให้อัตราค่าแรงขั้นต่ำในรูปเงินบาทลดลงอย่างมาก ขณะที่เมียนมานอกจากปัญหาค่าเงินแล้ว ยังมีความท้าทายด้านการบังคับใช้กฎหมายในหลายพื้นที่

Advertisement Advertisement

แนวโน้มเศรษฐกิจและข้อสรุป

ตัวเลขค่าแรงในปี 2026 สะท้อนให้เห็นถึง “การแบ่งขั้วห่วงโซ่อุปทาน (Supply Chain Division)” ในอาเซียนอย่างชัดเจน ประเทศที่มีค่าแรงระดับสูงเริ่มเปลี่ยนผ่านไปสู่เศรษฐกิจที่เน้นบริการ เทคโนโลยี และอุตสาหกรรมขั้นสูง ในขณะที่ประเทศกลุ่มค่าแรงระดับกลางถึงต่ำ ยังคงได้รับความนิยมในฐานะฐานการผลิตแบบเน้นแรงงานเข้มข้น (Labor-intensive)

สำหรับนักลงทุนและผู้ประกอบการ การพิจารณาเพียงอัตราค่าแรงขั้นต่ำอาจไม่เพียงพอ แต่ต้องคำนึงถึงปัจจัยร่วม เช่น ประสิทธิภาพของแรงงาน (Productivity), โครงสร้างพื้นฐาน, เสถียรภาพทางการเมือง และสิทธิประโยชน์ทางภาษี ประกอบการตัดสินใจเชิงกลยุทธ์ในระยะยาว

ทำไมหลายแบรนด์รถยนต์ชอบตั้งโรงงานในไทย ?

การที่ประเทศไทยก้าวขึ้นมาเป็นศูนย์กลางการผลิตยานยนต์ของภูมิภาค หรือที่มักเรียกกันว่า “Detroit of Asia” และยังคงเป็นเป้าหมายหลักที่แบรนด์รถยนต์ทั่วโลก (ทั้งค่ายญี่ปุ่นดั้งเดิม และค่ายรถยนต์ไฟฟ้าจากจีนในระลอกล่าสุด) เลือกใช้เป็นฐานการผลิตหลัก ไม่ใช่เรื่องบังเอิญ แต่เกิดจากปัจจัยความพร้อมเชิงกลยุทธ์ที่สั่งสมมานานหลายทศวรรษ

ระบบนิเวศซัพพลายเชนที่แข็งแกร่งและครบวงจร (Comprehensive Ecosystem)

จุดเด่นที่สุดของประเทศไทยคือการมี ซัพพลายเชน (Supply Chain) ของอุตสาหกรรมยานยนต์ที่สมบูรณ์ตั้งแต่ต้นน้ำถึงปลายน้ำ ในพื้นที่ภาคตะวันออกและปริมณฑล มีผู้ผลิตชิ้นส่วนยานยนต์ ทั้งระดับ Tier 1, Tier 2 และ Tier 3 ตั้งอยู่รวมกันหนาแน่นเป็นกลุ่มก้อน (Automotive Cluster)

-

ความได้เปรียบด้านต้นทุน แบรนด์รถยนต์ที่เข้ามาตั้งโรงงานไม่จำเป็นต้องนำเข้าชิ้นส่วนยิบย่อยจากต่างประเทศ เพราะสามารถจัดหาชิ้นส่วนในประเทศ (Local Content) ได้สูงถึง 60% – 80% ช่วยลดต้นทุนโลจิสติกส์และบริหารสต็อกได้อย่างมีประสิทธิภาพ

-

ความยืดหยุ่นในการผลิต การมีซัพพลายเออร์อยู่ใกล้โรงงานประกอบ ทำให้กระบวนการผลิตแบบ Just-in-Time (JIT) มีความเสถียรและเกิดการสะดุดในสายการผลิตน้อยมาก

ทำเลที่ตั้งยุทธศาสตร์และโครงสร้างพื้นฐานโลจิสติกส์

ประเทศไทยตั้งอยู่ใจกลางภูมิภาคเอเชียตะวันออกเฉียงใต้ ซึ่งเป็นจุดยุทธศาสตร์ที่ดีเยี่ยมในการกระจายสินค้า

-

ท่าเรือน้ำลึกมาตรฐานโลก การมีท่าเรือแหลมฉบังและโครงสร้างพื้นฐานในเขตพัฒนาพิเศษภาคตะวันออก (EEC) ทำให้การส่งออกรถยนต์สำเร็จรูป (CBU) ไปยังตลาดหลักอย่างออสเตรเลีย ตะวันออกกลาง แอฟริกา และประเทศอื่นๆ ในอาเซียน ทำได้อย่างรวดเร็วและรองรับปริมาณมหาศาลได้

-

การเชื่อมต่อทางบก สามารถกระจายสินค้าไปยังกลุ่มประเทศ CLMV (กัมพูชา, ลาว, เมียนมา, เวียดนาม) ได้อย่างสะดวกผ่านโครงข่ายถนนและระเบียงเศรษฐกิจ

มาตรการสนับสนุนเชิงรุกและสิทธิประโยชน์จากภาครัฐ

สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ของไทยมีนโยบายที่ดึงดูดใจและมีความต่อเนื่องในการให้สิทธิประโยชน์แก่นักลงทุนต่างชาติ

-

สิทธิประโยชน์ทางภาษี การยกเว้นภาษีเงินได้นิติบุคคลสูงสุดหลายปี, การยกเว้นอากรขาเข้าเครื่องจักรและวัตถุดิบที่นำมาผลิตเพื่อการส่งออก

-

มาตรการเปลี่ยนผ่านสู่ EV รัฐบาลไทยรับมือกับการดิสรัปชันของเทคโนโลยีได้อย่างรวดเร็ว ผ่านนโยบายสนับสนุนรถยนต์ไฟฟ้า (เช่น มาตรการ EV 3.0 และ EV 3.5) ที่กำหนดเงื่อนไขให้แบรนด์ที่เข้ามาทำตลาดต้องตั้งโรงงานผลิตชิ้นส่วนหลักและประกอบรถยนต์ในประเทศเพื่อชดเชยการนำเข้า ซึ่งเป็นเหตุผลหลักที่ทำให้แบรนด์ EV รายใหญ่จากจีนพาเหรดกันเข้ามาปักหมุดโรงงานในไทย

แรงงานฝีมือที่มีความเชี่ยวชาญเฉพาะทาง (Skilled Labor)

ประเทศไทยมีแรงงานในอุตสาหกรรมยานยนต์และชิ้นส่วนรวมกันมากกว่า 500,000 ถึง 700,000 คน ซึ่งเป็นแรงงานที่มีทักษะ (Skilled Labor) และประสบการณ์สูงจากการทำงานร่วมกับค่ายรถยนต์ญี่ปุ่นและยุโรปมานานกว่า 30-40 ปี ทำให้แบรนด์ใหม่ๆ ที่เข้ามาสามารถเริ่มสายการผลิตและควบคุมมาตรฐานคุณภาพ (Quality Control) ได้ตามเกณฑ์สากลอย่างรวดเร็ว โดยไม่ต้องเสียเวลาและงบประมาณในการฝึกอบรมพนักงานใหม่ตั้งแต่ศูนย์

เครือข่ายข้อตกลงการค้าเสรี (FTAs)

การผลิตในประเทศไทยช่วยให้แบรนด์รถยนต์สามารถเข้าถึงตลาดโลกได้ภายใต้กำแพงภาษีที่ต่ำหรือเป็นศูนย์ผ่านข้อตกลงการค้าเสรีต่างๆ โดยเฉพาะ AFTA (ASEAN Free Trade Area) ซึ่งช่วยให้รถยนต์ที่ผลิตในไทยและมีสัดส่วนชิ้นส่วนในภูมิภาคตามเกณฑ์ สามารถส่งออกไปยังประเทศสมาชิกอาเซียนได้โดยไม่มีภาษีนำเข้า รวมถึงสิทธิประโยชน์ภายใต้กรอบ RCEP และ FTA ไทย-ออสเตรเลีย ซึ่งเป็นตลาดส่งออกรถกระบะและ SUV ขนาดใหญ่ของไทย

ด้วยปัจจัยเหล่านี้ ทำให้ประเทศไทยไม่ได้เป็นเพียงแค่ “โรงงานรับจ้างประกอบ” แต่เป็น “ศูนย์กลางการผลิตและส่งออก (Export Hub)” ที่ยากจะมีประเทศใดในภูมิภาคเลียนแบบโครงสร้างระบบนิเวศนี้ได้ในระยะเวลาอันสั้นครับ

อัพเดท ยอดจดทะเบียนรถยนต์ในไทย มกราคม – เมษายน 2569 รวมประมาณ 248,094 คัน ICE,HEV,BEV,PHEV

{kind=link}