ประกันรถยนต์ BEV/PHEV ในจีน ก็มีปัญหาเบี้ยแพงขึ้นทั้งทีไม่เคลม

ยอดขายรถใหม่พลังงานใหม่โตแรง แต่ปัญหาประกันภัยเริ่มชัดเจน

ตามข้อมูลล่าสุดของสมาคมยานยนต์จีน ระบุว่า จนถึงสิ้นเดือนกรกฎาคม 2025 ยอดขายรถยนต์พลังงานใหม่ (NEV) คิดเป็น 45% ของยอดขายรถใหม่ทั้งหมดในประเทศ แสดงให้เห็นว่ารถพลังงานใหม่กำลังได้รับการยอมรับและเป็นที่นิยมมากขึ้น

แต่ขณะเดียวกัน “ปัญหาประกันภัย” ของรถพลังงานใหม่ก็เริ่มโผล่ให้เห็นมากขึ้น โดยผู้ใช้จำนวนไม่น้อยบ่นในโซเชียลว่า รถไม่เคยเคลมเลยทั้งปี แต่เบี้ยประกันปีถัดไปกลับไม่ลด กลับแพงขึ้นเสียด้วยซ้ำ

ทำไมเบี้ยประกัน NEV ถึงยังแพง?

มีเคสที่โด่งดัง เช่น รถไฟฟ้า Xiaomi YU7 ราคากว่า 357,400 หยวน แต่กลับมีค่าเบี้ยประกันใกล้เคียงกับรถหรูอย่าง Zunjie S800 ที่ราคา 948,000 หยวน ต่างกันแค่ไม่กี่ร้อยหยวน สร้างความสงสัยให้กับผู้บริโภค

ตัวอย่างเช่น คุณหวง เจ้าของ Zeekr 001 จากหางโจว ซื้อรถมา 2 ปีไม่เคยเคลมเลย แต่พอปีที่ 3 จะต่อประกันกลับเจอค่าเบี้ย “รถเสียหาย + ความรับผิดบุคคลภายนอก 3 ล้านหยวน” รวมกันแพงกว่าปีที่แล้วถึง 1,395 หยวน หรือ 6,300 ล้านบาท พนักงานขายประกันตอบสั้น ๆ ว่า:

“เป็นเพราะทั้งอุตสาหกรรม NEV ปรับขึ้นเบี้ย”

ข้อมูลจากสมาคมนักคณิตศาสตร์ประกันภัยจีน

- ปี 2024 บริษัทประกันในจีนรับประกันรถพลังงานใหม่ 31.05 ล้านคัน

- เก็บเบี้ยประกันรวม 140.9 พันล้านหยวน หรือ 639,000 ล้านบาท

- มูลค่าความคุ้มครองรวมกว่า 106 ล้านล้านหยวน หรือ 480,000 ล้านบาท

- แต่ ขาดทุนสุทธิ 5.7 พันล้านหยวน หรือ 25,700 ล้านบาท

- มี 137 รุ่นรถ ที่อัตราสินไหม เกิน 100% หมายถึงจ่ายเคลมมากกว่าเก็บเบี้ย

อัตราสินไหม = (ค่าสินไหมจ่าย / เบี้ยประกันรับ) × 100% ถ้าเกิน 100% หมายความว่าขาดทุน

ทำไมรถไฟฟ้าออกเคลมบ่อยและค่าเคลมสูงกว่า?

-

อัตราออกเคลมสูงกว่า

-

รถไฟฟ้าใช้เยอะกว่ารถน้ำมัน เพราะ “ค่าน้ำมัน” ถูกกว่า

-

เจ้าของรถส่วนใหญ่เป็นวัยรุ่น/วัยทำงานตอนต้น ขับเสี่ยงกว่า (อายุต่ำกว่า 35 ปี มีสัดส่วนสูงกว่ารถน้ำมันถึง 14%)

-

รถไฟฟ้าแรงบิดมาไว อัตราเร่งเร็ว ทิ้งเวลาตัดสินใจน้อยกว่า

-

-

ค่าเคลมต่อครั้งสูงกว่า

-

รถไฟฟ้า “ซ่อมเฉพาะที่ร้าน/ศูนย์” (4S) เพราะชิ้นส่วนต้องแมตช์กับ VIN code

-

ชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์อัจฉริยะราคาแพง เช่น

-

เซ็นเซอร์เรดาร์ด้านหน้า 2,510 หยวน

-

กล้อง + ค่าคาลิเบรต เพิ่มอีกหลายร้อยหยวน

-

-

รถไฟฟ้าโครงสร้างชิ้นเดียวสูง บางครั้งชิ้นส่วนเล็ก ๆ เสียต้องเปลี่ยนทั้งชุด

-

ทั้งหมดนี้ทำให้บริษัทประกันต้องเก็บเบี้ยสูงขึ้นเพื่อรักษาสมดุล

แล้วทำไมบางคน “ไม่เคลมเลย” แต่เบี้ยยังขึ้น?

เรื่องนี้เกี่ยวข้องกับ “สูตรคำนวณเบี้ย”

-

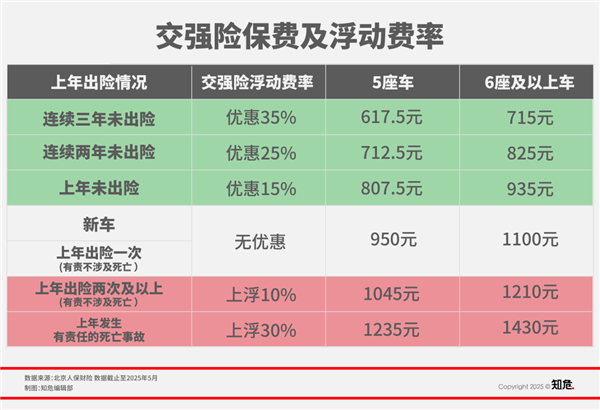

ประกันบังคับ

มีสูตรตายตัว ค่าเบื้องต้นเหมือนกันหมด (รถ ≤ 6 ที่นั่ง = 950 หยวน, > 6 ที่นั่ง = 1,100 หยวน)

ค่าเบี้ยจะเปลี่ยนตามประวัติการเกิดอุบัติเหตุ/ทำผิดกฎจราจร -

ประกันสมัครใจ

คิดซับซ้อนกว่า โดยมีหลายปัจจัย เช่น:-

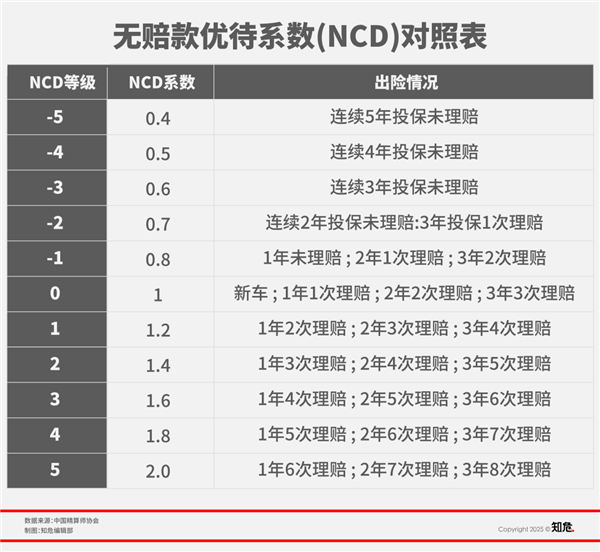

NCD (No-claim discount) ลดหรือเพิ่มเบี้ยตามประวัติการเคลม

-

ค่าความเสี่ยงเฉลี่ย ที่สมาคมคำนวณจากความเสี่ยงของรถแต่ละประเภท

-

ปัจจัยเสริมจากบริษัท เช่น อายุ/เพศ/ประวัติการขับขี่ พฤติกรรมขับรถ (จากระบบรถเชื่อมต่ออินเทอร์เน็ต) รุ่นรถ ราคาชิ้นส่วน ค่าอะไหล่ต่อราคารถ ระยะวิ่งเฉลี่ยต่อวัน พื้นที่ใช้งาน ฤดูกาล/สภาพอากาศ ฯลฯ

-

ดังนั้น แม้เจ้าของรถ “ขับดี” แต่ถ้า “รถรุ่นเดียวกัน” มีสถิติออกเคลมบ่อย บริษัทก็ต้องอัปเบี้ยขึ้นทั้งซีรีส์

ค่าเบี้ย ประกันภาคสมัครใจ

ขึ้นกับรุ่นรถ, ราคา, อัตราเคลม, พื้นที่ และนโยบายของแต่ละบริษัท โดยทั่วไป (รถใหม่ 2024–2025)

- รถน้ำมัน B-segment / C-segment (Toyota Corolla, Nissan Sylphy ฯลฯ) ประกันรวมทั้งปีราว 4,000 – 6,000 หยวน (18,000 – 27,000 บาท)

- รถพลังงานใหม่ (EV/Hybrid) ราคากลาง 200,000–300,000 หยวน เช่น BYD Qin, Tesla Model 3, Zeekr 001 รุ่นเริ่มต้น ประกันปีแรกเฉลี่ย 6,000 – 9,000 หยวน (27,000 – 40,000 บาท)

- รถหรูหรือสมรรถนะสูง (NEV/ICE ราคา 500,000–1,000,000 หยวน เช่น Li Auto L9, Zeekr 009, BMW iX, Mercedes EQS) ประกันรวมต่อปี 12,000 – 20,000 หยวน (54,000 – 90,000 บาท)

สรุป

-

เบี้ยประกันรถไฟฟ้าแพงขึ้น ไม่ใช่เพราะบริษัทประกันอยากฟันกำไร แต่เพราะต้นทุนการจ่ายเคลมสูงขึ้นจริง

-

รถไฟฟ้ามีโอกาสเกิดอุบัติเหตุสูงขึ้นจากพฤติกรรมผู้ใช้และสมรรถนะรถ

-

ค่าซ่อมบำรุงแพงกว่ารถน้ำมัน โดยเฉพาะชิ้นส่วนอิเล็กทรอนิกส์/สมาร์ท

-

ต่อให้รถของคุณไม่เคลม แต่ถ้ารุ่นรถคุณโดยรวม “ขาดทุน” บริษัทก็ต้องขึ้นเบี้ย

{kind=link}