ภาษีรถยนต์ใหม่ 2569 เริ่มใช้ 1 ม.ค. 2569 เปลี่ยนเกณฑ์สู่ CO₂ ดัน EV เต็มรูปแบบ รถน้ำมันเสี่ยงแพงขึ้น วิเคราะห์ผลกระทบแบบละเอียด

ภาษีสรรพสามิตรถยนต์ใหม่ 2569 เริ่มใช้ 1 ม.ค. 2569 เปลี่ยนเกณฑ์สู่ CO₂ ดัน EV เต็มรูปแบบ รถน้ำมันเสี่ยงแพงขึ้น วิเคราะห์ผลกระทบแบบละเอียด

ภาพรวม ภาษีรถยนต์ใหม่ 2569 เปลี่ยน “วิธีคิด” เพื่อเปลี่ยน “ทิศทางตลาด”

ตั้งแต่ 1 มกราคม 2569 เป็นต้นไป โครงสร้างภาษีสรรพสามิตรถยนต์จะขยับจากการยึด “ขนาดเครื่องยนต์ (cc)” ไปสู่แนวคิด “ปล่อย CO₂ ต่ำ = ภาษีต่ำ” และให้แต้มต่อกับรถที่ใช้เทคโนโลยีสะอาดมากขึ้น (ครอบคลุมทั้ง ICE, HEV/MHEV, PHEV และ BEV) ตามแนวทางที่สื่อไทยหลายแห่งสรุปอัตราภาษีใหม่ไว้ชัดเจน และมีเอกสารภาครัฐยืนยันการแยกพิกัด PHEV ออกจาก HEV พร้อมวันเริ่มบังคับใช้ 1 ม.ค. 2569 อย่างเป็นทางการ.

มุมมองเชิงนโยบายอ่านได้ไม่ยาก: รัฐใช้ภาษีเป็น “คันโยก” ดึง ผู้บริโภคไปหา EV/ไฮบริดที่ปล่อย CO₂ ต่ำ และ ผลัก รถน้ำมันที่ปล่อยสูงให้มีภาระภาษีมากขึ้น ส่งผลให้โครงสร้างราคาในตลาดมีแนวโน้ม “จัดระเบียบใหม่” อีกครั้งตั้งแต่ต้นปี 2569 เป็นต้นไป (โดยผลสุดท้ายขึ้นอยู่กับการตัดสินใจตั้งราคา/ทำโปรของแต่ละค่ายรถ).

สรุปอัตราภาษีรถยนต์ใหม่ 2569 แยกตามประเภท (อ่านแล้วเข้าใจเร็ว)

1) รถไฟฟ้า 100% (BEV)

- รถยนต์ไฟฟ้านั่ง: ลดเหลือ 2% (จากเดิม 8%)

- รถกระบะไฟฟ้า: ปรับเป็น 2% (จากเดิม 0%)

สาระสำคัญคือ “BEV ได้เปรียบที่สุด” ในภาพรวมภาษีสรรพสามิต และมีแนวโน้มทำให้เกมราคา/โปรของค่ายรถไฟฟ้าแข่งขันได้ต่อเนื่อง

2) รถ Plug-in Hybrid (PHEV) แยกพิกัดออกจาก HEV ชัดเจน

- PHEV วิ่งไฟฟ้า (Electric Range) ≥ 80 กม./ชาร์จ และ

ถังน้ำมันไม่เกิน 45 ลิตร:

อัตราภาษี 5% - PHEV วิ่งไฟฟ้า < 80 กม./ชาร์จ หรือ

ถังน้ำมันมากกว่า 45 ลิตร:

อัตราภาษี 10%

จุดนี้เป็น “ไฮไลต์เชิงนโยบาย” เพราะเอกสารภาครัฐระบุชัดว่า ตั้งแต่ 1 ม.ค. 2569 จะกำหนดพิกัด PHEV แยกจาก HEV และให้น้ำหนักกับระยะวิ่งไฟฟ้าเป็นแกนหลักในการส่งเสริมการพัฒนาเทคโนโลยี PHEV.

เกณฑ์หลัก

-

วิ่งด้วยไฟฟ้าล้วน ≥ 80 กม./การชาร์จ

-

ผ่านมาตรฐานการปล่อย CO₂ ตามที่กำหนด

-

มีระบบความปลอดภัย/ช่วยขับ (ADAS) ตามเงื่อนไข

-

แบตเตอรี่ traction battery ต้องเป็นแบตเตอรี่ที่ผลิตในประเทศไทย

-

ข้อนี้เป็น หัวใจของคำถามคุณ

-

➡️ หาก แบตเตอรี่ยังเป็นนำเข้า → รถยังขายได้ แต่ จะไม่ได้อัตราภาษีต่ำสุด (ถูกจัดในอัตราที่สูงกว่า)

กลุ่มผู้ผลิตรถยนต์ (OEM) ที่ประกอบแบตเตอรี่ในไทย

BYD

- สถานที่: ระยอง

- รูปแบบ: ประกอบแบตเตอรี่ Pack (Blade Battery – LFP) ภายในโรงงานผลิตรถ

- สถานะ: ดำเนินการจริงแล้ว

MG

- สถานที่: ฐานการผลิตในไทย

- รูปแบบ: ประกอบ Battery Pack สำหรับ EV

- สถานะ: ดำเนินการ

Great Wall Motor (GWM)

- สถานที่: ระยอง

- รูปแบบ: ประกอบแบตเตอรี่ Pack สำหรับ ORA / HAVAL HEV–PHEV

- สถานะ: ดำเนินการ

Mercedes-Benz

- สถานที่: สมุทรปราการ

- รูปแบบ: ประกอบแบตเตอรี่สำหรับ PHEV

- สถานะ: ดำเนินการ

BMW

- สถานที่: ระยอง

- รูปแบบ: ประกอบแบตเตอรี่แรงดันสูงสำหรับ PHEV

- สถานะ: ดำเนินการ

กลุ่มผู้ผลิตแบตเตอรี่ / พลังงาน (Battery Specialist)

Energy Absolute (Amita Technology)

- สถานที่: ฉะเชิงเทรา

- รูปแบบ: Battery Pack สำหรับ EV / ESS

- สถานะ: ดำเนินการ (มีแผนขยาย)

Arun Plus

- สถานที่: EEC

- รูปแบบ: ประกอบแบตเตอรี่ CTP (ร่วมเทคโนโลยีกับ CATL)

- สถานะ: ดำเนินการเชิงอุตสาหกรรม

SVOLT Energy (ร่วม Banpu NEXT) แยกตัวมาจาก Great Wall Motors (GWM) ประเทศจีน

- สถานที่: ชลบุรี / ระยอง

- รูปแบบ: Battery Pack / CTP

- สถานะ: ดำเนินการ

Sunwoda

- สถานที่: EEC ชลบุรี

- รูปแบบ: เริ่มจาก Cell → Pack

- สถานะ: ลงทุนและเริ่มสายการผลิตในไทย

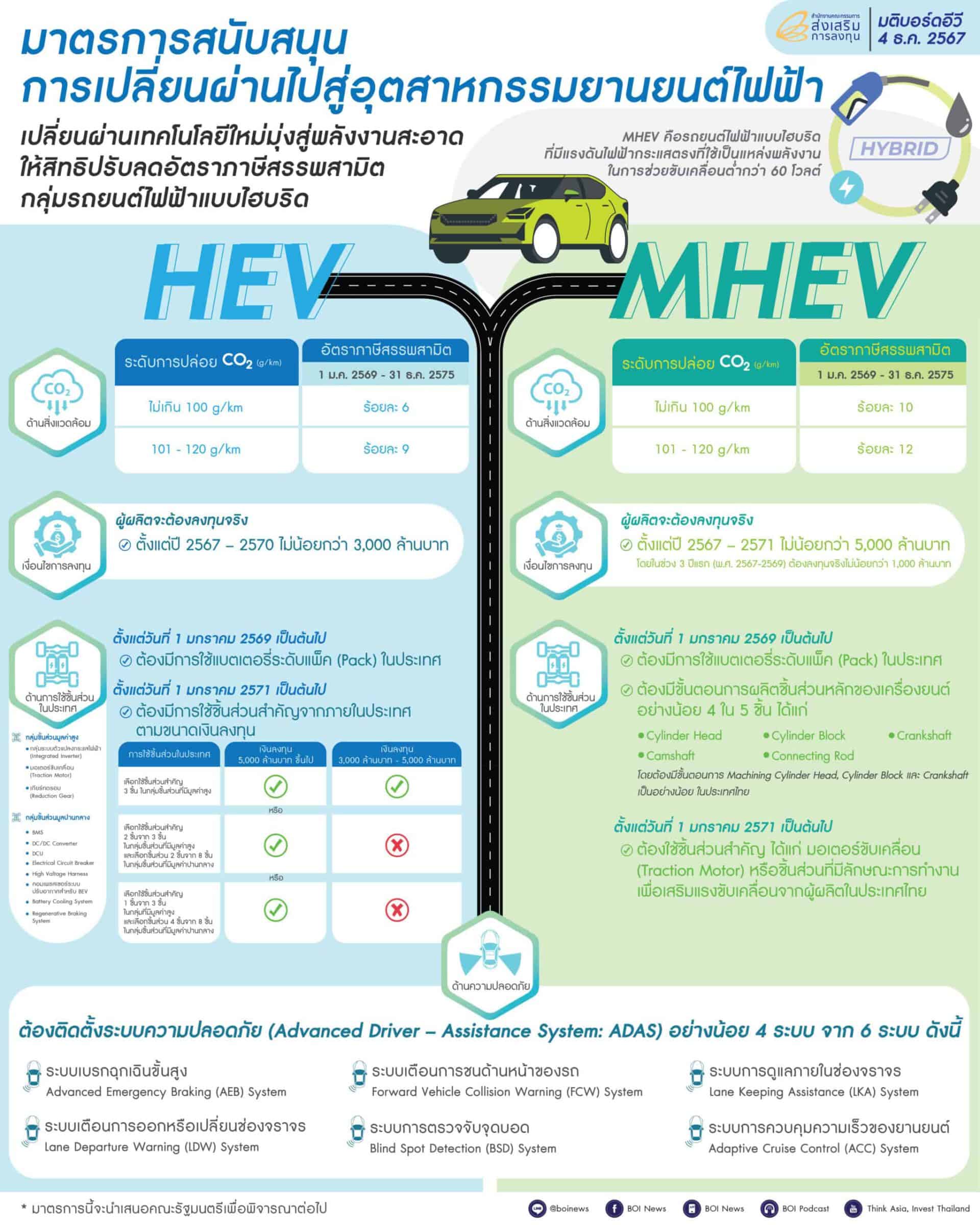

3) รถ Hybrid (HEV) และ Mild Hybrid (MHEV)

เครื่องยนต์ไม่เกิน 3.0 ลิตร แบ่งขั้นตามการปล่อย CO₂:

- CO₂ ≤ 100 g/km: 6%

- CO₂ > 100–120 g/km: 9%

- CO₂ > 120–150 g/km: 14%

- CO₂ > 150–200 g/km: 19%

- CO₂ > 200 g/km: 24%

- เครื่องยนต์เกิน 3.0 ลิตร: 40%

ตารางนี้ถูกสรุปไว้ตรงกันในสื่อยานยนต์หลักหลายแหล่ง.

4) รถสันดาป (ICE)

เครื่องยนต์ไม่เกิน 3.0 ลิตร แบ่งขั้นตามการปล่อย CO₂:

- CO₂ ≤ 100 g/km: 13%

- CO₂ > 100–120 g/km: 22%

- CO₂ > 120–150 g/km: 25%

- CO₂ > 150–200 g/km: 29%

- CO₂ > 200 g/km: 34%

- เครื่องยนต์เกิน 3.0 ลิตร (หรู/ซูเปอร์คาร์): 50%

สรุปง่าย: รถน้ำมันที่ “ปล่อยเยอะ” จะโดนภาษีหนักขึ้นเมื่อเทียบกับกลุ่มพลังงานสะอาด และมีโอกาสถูกรีโพสิชันให้เป็นของเฉพาะกลุ่มมากขึ้น

คำว่า “รถปล่อย CO₂ เท่าไร” ผู้บริโภคดูจากไหน

ค่าการปล่อย CO₂ (g/km) และข้อมูลด้านการใช้พลังงานเป็นข้อมูลที่ปรากฏบนเอกสาร/สติ๊กเกอร์มาตรฐานของรถ (แนวคิดเดียวกับ “ECO Sticker” ที่ใช้สื่อสารข้อมูลสิ่งแวดล้อม/การใช้พลังงาน) และเป็นฐานสำคัญต่อการจัดกลุ่มภาษีใหม่ ในเชิงปฏิบัติ ผู้ซื้อควรขอดูเอกสารสเปกทางการจากผู้จำหน่าย/โบรชัวร์รุ่นย่อย และเทียบ “รุ่นย่อยต่อรุ่นย่อย” เพราะรถรุ่นเดียวกันต่างล้อ/ยาง/น้ำหนัก/ระบบส่งกำลัง อาจทำให้ค่า CO₂ ต่างกันและตกคนละขั้นภาษีได้ (โดยเฉพาะกรณีอยู่ใกล้เส้น 100/120/150/200 g/km).

ผลกระทบต่อ “ราคารถ” จะเกิดอย่างไร (และทำไมถึงพูดว่าอาจต่างกันหลักหมื่น-หลักแสน)

ภาษีสรรพสามิตเป็นองค์ประกอบหนึ่งในโครงสร้างต้นทุนและราคาขายปลีก เมื่ออัตราภาษีเปลี่ยน\ “ต้นทุนภาษีต่อคัน” ของรถแต่ละรุ่นย่อยก็เปลี่ยนตาม จึงมี 3 ทางเลือกหลักที่ค่ายรถมักใช้จริง:

- ปรับราคาขายตามต้นทุนภาษี (เห็นผลชัดที่สุดต่อผู้ซื้อ)

- ปรับสเปก/ออปชัน/รุ่นย่อย เพื่อให้ค่า CO₂ ลดลงและอยู่ในขั้นภาษีที่ดีกว่า (เช่น ยางแรงต้านต่ำ, ชุดแอโร, ปรับจูนเครื่อง/เกียร์, เพิ่มระบบไฮบริดที่ช่วยลด CO₂)

- ดูดซับต้นทุนบางส่วนด้วยโปรโมชัน (โดยเฉพาะช่วงเปิดปี/เคลียร์สต็อก)

ตัวอย่างเชิงภาพ (เพื่อให้เห็นกลไก ไม่ใช่การคำนวณราคาจริง)

สมมติรถรุ่นหนึ่ง “ตกขั้นภาษีต่างกัน 3–6%” จากการขยับค่า CO₂ ข้ามเส้น ภาระภาษีที่เพิ่มขึ้นจะสะท้อนเป็น “ส่วนต่างต้นทุน” ต่อคัน และเมื่อรวมกับโครงสร้างภาษีอื่น/ค่าการตลาด/ส่วนลด ผู้บริโภคอาจเห็นราคาเปลี่ยนระดับหลักหมื่นได้ โดยเฉพาะในกลุ่ม C-SUV/PPV/รถเครื่องใหญ่ หรือรุ่นท็อปที่ออปชันเยอะ น้ำหนักมาก ค่า CO₂ มักสูงกว่า จึง “เสี่ยงโดนกระแทก” มากกว่ารุ่นรอง.

ผลกระทบต่อผู้บริโภค แยกเป็น “คนซื้อรถใหม่” และ “คนถือรถเดิม”

1) คนซื้อรถใหม่ (เริ่ม 1 ม.ค. 2569)

- BEV ได้เปรียบ เพราะภาษีต่ำสุดที่ 2% ทำให้ค่ายรถมีพื้นที่เล่นราคา/โปร/ดอกเบี้ยมากขึ้น เมื่อเทียบกับรถน้ำมันในระดับราคาใกล้เคียง.

- PHEV จะถูก “แบ่งชั้นชัด” รุ่นที่วิ่งไฟฟ้าได้ไกล (≥80 กม./ชาร์จ) จะได้อัตรา 5% ส่วนรุ่นที่วิ่งไฟฟ้าน้อยหรือถังน้ำมันใหญ่จะไป 10% ทำให้การแข่งขันจะเน้น “ระยะวิ่งไฟฟ้าจริง” มากขึ้น.

- HEV/MHEV กลายเป็นจุดคุ้มค่าในช่วงเปลี่ยนผ่าน สำหรับคนยังไม่พร้อมไป BEV แต่ต้องการภาระภาษีที่เป็นมิตรขึ้น (ยิ่ง CO₂ ต่ำ ยิ่งได้ขั้นภาษีดี).

- ICE โดยเฉพาะรุ่นปล่อย CO₂ สูง มีโอกาสราคา “ตึง” เพราะขั้นภาษีไล่ขึ้นไปจนถึง 34% และกลุ่มเครื่องเกิน 3.0 ลิตร 50% ตามสรุปในสื่อหลายแหล่ง.

2) คนถือรถเดิม (จดทะเบียนก่อน 2569)

- ไม่โดนภาษีย้อนหลัง ภาระภาษีสรรพสามิตไม่ใช่ภาษีรายปีที่เรียกเก็บซ้ำกับรถเดิม

ดังนั้น “รถเก่าไม่ต้องจ่ายเพิ่มย้อนหลัง” - ราคาขายต่อมีโอกาสแกว่ง

หากรถใหม่บางกลุ่มราคาเพิ่มขึ้นชัด รถมือสองในกลุ่มนั้นอาจทรงตัวได้ดีขึ้น

แต่รถน้ำมันปล่อยสูงอาจถูกตลาดมองว่า “ตกรุ่นเชิงนโยบาย” เร็วขึ้น ทำให้ราคาร่วงได้ง่าย

(ขึ้นกับดีมานด์จริงและความพร้อมของเทคโนโลยีในตลาดช่วงนั้น)

ผลกระทบต่อค่ายรถ/การทำตลาด ปี 2569 จะเห็นอะไรเปลี่ยนบ้าง

- การจัดไลน์อัปใหม่ รุ่นย่อยที่ค่า CO₂ อยู่ “ก้ำกึ่ง” จะถูกปรับสเปกเพื่อดึงลงขั้นภาษี เช่น ปรับยาง/ล้อ, ปรับอัตราทดเกียร์, ปรับระบบระบายความร้อน, อัปเดตซอฟต์แวร์ควบคุมเครื่อง/มอเตอร์ หรือเพิ่มระบบไฮบริดในวงจรการปรับรุ่น (MY)

- PHEV แข่งกันที่ “Electric Range” เพราะภาษี 5% กับ 10% เป็นช่องว่างที่มีนัยยะทางการตลาดสูง และเอกสารภาครัฐชี้ชัดว่าตั้งใจ “ส่งเสริมการเพิ่มระยะวิ่งไฟฟ้า” เพื่อพึ่งพาน้ำมันลดลง.

- โปรโมชั่นปลายปี 2568 อาจเข้มข้น เพื่อเคลียร์สต็อกรุ่นที่ต้นปี 2569 อาจเสียเปรียบเชิงภาษี (โดยเฉพาะรุ่นเครื่องใหญ่/ปล่อยสูง/รุ่นท็อปที่ค่า CO₂ สูงกว่า)

- แบรนด์ EV มีพื้นที่รุกเพิ่ม เมื่อภาษีสรรพสามิตฝั่ง BEV ต่ำลงเหลือ 2% การวางราคา “ชน” รถน้ำมัน/ไฮบริดจะทำได้ง่ายขึ้น.

เช็กลิสต์ก่อนซื้อรถช่วงรอยต่อ (ปลาย 2568–ต้น 2569)

- ถาม/ขอเอกสารค่า CO₂ ของ “รุ่นย่อยที่กำลังจะซื้อ” อย่าเทียบแค่ชื่อรุ่น

- ถ้าเล็ง PHEV ให้โฟกัส Electric Range ว่า ≥80 กม./ชาร์จหรือไม่ เพราะอัตราภาษีต่างกันชัด (5% vs 10%)

- ดูแนวโน้มโปร/ดอกเบี้ย ช่วงเคลียร์สต็อกปลายปีอาจคุ้มกว่า แต่ถ้าเป็นรุ่นใหม่ MY2026 ที่ปรับ CO₂ ลงแล้ว ต้นปีอาจคุ้มในระยะยาว

- อย่าดูแค่ราคาป้าย ให้ดู “ต้นทุนใช้งานจริง” (น้ำมัน/ไฟฟ้า, ประกัน, ค่าบำรุง, มูลค่าขายต่อ) เพราะภาษีเป็นแค่หนึ่งตัวแปร

สรุป ภาษีใหม่ไม่ได้แค่เปลี่ยนราคา แต่เปลี่ยน “เกม” ของตลาดรถไทย

โครงสร้างภาษีสรรพสามิตรถยนต์ใหม่ปี 2569 คือการส่งสัญญาณตรงว่า CO₂ และเทคโนโลยีสะอาด จะเป็นแกนของการแข่งขันในตลาดไทยมากขึ้นเรื่อย ๆ รถไฟฟ้า (BEV) ได้แต้มต่อหนักสุดจากอัตรา 2% ขณะที่ PHEV ถูกแบ่งชั้นด้วย Electric Range อย่างชัดเจนตามแนวทางภาครัฐ ส่วนรถน้ำมันที่ปล่อยสูงจะเสียเปรียบเชิงภาษีมากขึ้นอย่างหลีกเลี่ยงไม่ได้

ถ้าจะสรุปให้สั้นที่สุด: ปี 2569 เป็นต้นไป “รถที่สะอาดกว่า” ไม่ได้มีความหมายแค่สิ่งแวดล้อม แต่จะสะท้อนเป็น “ความคุ้มค่าทางราคา” และ “ความคล่องตัวในการทำโปร” ของแต่ละค่ายรถอย่างจริงจัง และนี่คือเหตุผลที่ผู้บริโภคควรเริ่มดูค่า CO₂ และ Electric Range (ใน PHEV) ตั้งแต่วันนี้.

{kind=link}