GAC Group คาดขาดทุนหนักปี 2025 พลิกจากกำไรเป็นขาดทุน 8,000–9,000 ล้านหยวน (ประมาณ 3.63–4.09 หมื่นล้านบาท) สรุปสาเหตุและผลกระทบ

GAC Group คาดขาดทุนหนักปี 2025 พลิกจากกำไรเป็นขาดทุน 8,000–9,000 ล้านหยวน (ประมาณ 3.63–4.09 หมื่นล้านบาท) สรุปสาเหตุและผลกระทบ

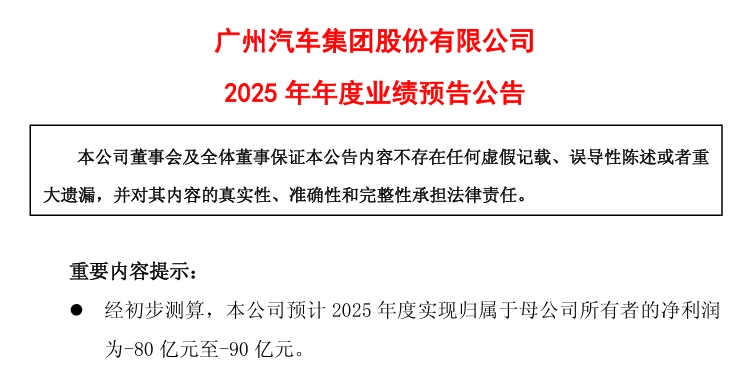

สรุปประเด็นสำคัญ: GAC Group (Guangqi Automotive Group) เผยคาดการณ์ผลประกอบการปี 2025 โดยคาดว่า “ขาดทุนสุทธิส่วนของผู้ถือหุ้นบริษัทแม่” ราว 8,000–9,000 ล้านหยวน จากปีก่อนที่ยังมีกำไรสุทธิ 824 ล้านหยวน สะท้อนแรงกดดันจากการแข่งขันรุนแรง การทุ่มงบขาย/การตลาด การปรับพอร์ต NEV และการตั้งสำรองด้อยค่าทรัพย์สิน รวมถึงรายได้จากเงินลงทุนที่ลดลงในบริษัทร่วมทุน

อัปเดตล่าสุด: 31 มกราคม 2026

ภาพรวม: ทำไม GAC ถึง “พลิกจากกำไรเป็นขาดทุน” ในปี 2025?

ตามข้อมูลที่รายงาน ระบุว่าอุตสาหกรรมยานยนต์ในช่วงปี 2025 เผชิญการแข่งขันที่ดุเดือด และโครงสร้างระบบนิเวศของอุตสาหกรรมเปลี่ยนเร็วมาก (โดยเฉพาะช่วงเปลี่ยนผ่านสู่รถยนต์พลังงานใหม่/NEV) แม้ยอดขายของบริษัทตั้งแต่ไตรมาส 2 เป็นต้นมาจะปรับตัวดีขึ้นแบบไตรมาสต่อไตรมาส (QoQ) แต่ยอดขายรวมทั้งปียังไม่เป็นไปตามเป้าหมาย ทำให้กำไรถูกบีบลงอย่างมีนัยสำคัญ

อีกด้านหนึ่ง บริษัทระบุว่ามีการเร่งปรับกลยุทธ์เพื่อตอบสนองตลาด ส่งผลให้ค่าใช้จ่ายด้านการขายเพิ่มขึ้นอย่างรวดเร็ว ขณะเดียวกันการปรับโครงสร้างผลิตภัณฑ์รถยนต์พลังงานใหม่ของแบรนด์ในเครือ ทำให้คาดว่าการตั้งสำรองด้อยค่าทรัพย์สิน (เช่น สินทรัพย์ไม่มีตัวตน และสินค้าคงคลัง) จะสูงขึ้นเมื่อเทียบกับปีก่อน

ตัวเลขคาดการณ์ผลประกอบการปี 2025 ของ GAC Group

1) กำไรสุทธิ (ส่วนของผู้ถือหุ้นบริษัทแม่)

- คาดขาดทุน: 8,000–9,000 ล้านหยวน

- เมื่อเทียบปีต่อปี (YoY): พลิกจากกำไรเป็นขาดทุน (ปี 2024 ยังมีกำไรสุทธิ 824 ล้านหยวน)

2) กำไรสุทธิหลังหักรายการพิเศษ (Non-recurring items)

- คาดขาดทุน: 8,900–9,900 ล้านหยวน

- อธิบายสั้น ๆ: เป็นตัวเลขที่สะท้อน “ผลจากการดำเนินงานหลัก” มากขึ้น เพราะตัดผลกระทบรายการพิเศษออก

แปลงเงินหยวนเป็นเงินบาท (อัตราประมาณ ณ 31 ม.ค. 2026)

อัตราแลกเปลี่ยนที่ใช้ในการคำนวณ: 1 หยวนจีน (CNY) ≈ 4.54 บาทไทย (THB)

หมายเหตุ: ตัวเลขเงินบาทเป็น “ประมาณการ” เพราะอัตราแลกเปลี่ยนเปลี่ยนแปลงได้ทุกวัน

| รายการ | ตัวเลข (หยวน) | ประมาณการ (บาท) |

|---|---|---|

| ขาดทุนสุทธิส่วนผู้ถือหุ้นบริษัทแม่ (ปี 2025E) | 8,000–9,000 ล้านหยวน | ≈ 36,300–40,900 ล้านบาท |

| ขาดทุนสุทธิหลังหักรายการพิเศษ (ปี 2025E) | 8,900–9,900 ล้านหยวน | ≈ 40,400–44,900 ล้านบาท |

| กำไรสุทธิส่วนผู้ถือหุ้นบริษัทแม่ (ปี 2024) | 824 ล้านหยวน | ≈ 3,740 ล้านบาท |

| กำไรสุทธิหลังหักรายการพิเศษ (ปี 2024) | ขาดทุน 4,351 ล้านหยวน | ≈ 19,750 ล้านบาท |

คำชี้แจงจากบริษัท ปัจจัยหลักที่กดดันผลกำไร

1) ตลาดแข่งขันรุนแรง + ระบบนิเวศอุตสาหกรรมเปลี่ยนเร็ว

บริษัทระบุว่าช่วงเวลารายงานเผชิญการแข่งขันที่ทวีความรุนแรง และรูปแบบการแข่งขัน/เทคโนโลยีเปลี่ยนเร็ว ทำให้ผู้ผลิตต้อง “เร่งเกม” ทั้งด้านราคา โปรโมชัน ช่องทางการขาย และการอัปเดตผลิตภัณฑ์

2) ยอดขายฟื้น QoQ แต่ทั้งปียังต่ำกว่าเป้า

แม้ยอดขายตั้งแต่ไตรมาส 2 ปรับตัวดีขึ้นต่อเนื่องแบบไตรมาสต่อไตรมาส แต่ภาพรวมทั้งปีไม่เป็นไปตามเป้าหมาย จึงกดดันรายได้รวมและอัตรากำไร

3) เพิ่มงบขาย/การตลาดอย่างรวดเร็ว

เพื่อรับมือการเปลี่ยนแปลงของตลาด บริษัทเร่งปรับกลยุทธ์และเพิ่มงบด้านการขาย ซึ่งมักทำให้ค่าใช้จ่ายดำเนินงานพุ่งขึ้นในระยะสั้น ก่อนที่ยอดขาย/ส่วนแบ่งตลาดจะสะท้อนกลับมา

4) ตั้งสำรองด้อยค่าทรัพย์สินสูงขึ้น (Intangible assets และสินค้าคงคลัง)

จากปัจจัยด้านยอดขายและการปรับโครงสร้างพอร์ต NEV ของแบรนด์ในเครือ บริษัทคาดว่าการตั้งสำรองด้อยค่าทรัพย์สินในปี 2025 จะสูงกว่าปีก่อน ซึ่งเป็นปัจจัยที่กดกำไรแบบ “เห็นผลทันที” ในงบการเงิน

5) ผลกระทบจากบริษัทร่วมทุน: ปรับไลน์ผลิต → ตั้งสำรองด้อยค่าเพิ่ม → รายได้จากเงินลงทุนลดลง

บริษัทร่วมทุนบางแห่งเร่งเปลี่ยนผ่านสู่ NEV ทำให้ต้องปรับและเพิ่มประสิทธิภาพสายการผลิต นำไปสู่การตั้งสำรองด้อยค่าทรัพย์สินของบริษัทร่วมทุน และทำให้รายได้จากเงินลงทุนลดลงเพิ่มเติม

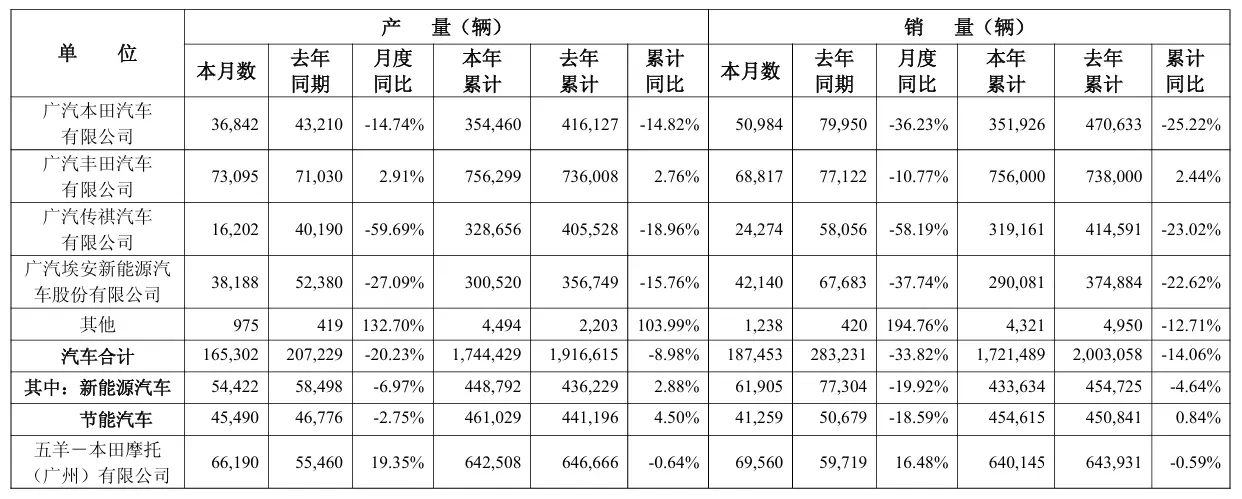

ภาพรวมยอดขายปี 2025 ยอดรวมลดลง 14.06%

ตามข้อมูลยอดขายที่ระบุไว้ GAC Group มียอดขายรวมปี 2025 ที่ 1.7215 ล้านคัน ลดลง 14.06% เมื่อเทียบกับปีก่อนหน้า

- นั้นแสดงว่าปีที่แล้ว GAC ขายรถ 1 คันพวกเขาขาดทุน 23,187 บาทโดยประมาณ

สถานการณ์รายแบรนด์ (ภาพรวมตามข้อมูลที่ให้มา)

- ยอดขายเดือนธันวาคม 2025 ของ GAC Honda, GAC Toyota, GAC Trumpchi และ GAC Aion ลดลงเมื่อเทียบกับปีก่อน

- ทั้งปี 2025 มีเพียง GAC Toyota ที่ยอดขายเติบโตเมื่อเทียบปีต่อปี

ตีความเชิงธุรกิจ: เมื่อ “ยอดรวมทั้งกลุ่ม” ลดลง แต่มีเพียงบางแบรนด์ที่ยังเติบโต (เช่น GAC Toyota) ภาระการปรับโครงสร้างและการทำตลาดของแบรนด์อื่น ๆ จะยิ่งชัดเจนขึ้น โดยเฉพาะแบรนด์ที่พึ่งพา NEV หรืออยู่ในตลาดที่มีสงครามราคา

มุมมองต่อไป สิ่งที่ต้องจับตาในปี 2026

- จังหวะการฟื้นยอดขาย: ยอดขายที่ฟื้น QoQ ตั้งแต่ Q2 จะต่อเนื่องได้แค่ไหน และต้องแลกกับโปรโมชัน/ส่วนลดมากเพียงใด

- คุณภาพกำไร (Margin): ต่อให้ยอดขายกลับมา หากมาร์จิ้นถูกบีบจากการแข่งขัน ก็อาจยังไม่กลับไปทำกำไรเร็ว

- ผลกระทบจากการตั้งสำรอง: หากปี 2025 เป็นปีที่ “เคลียร์บัญชี” ด้วยการตั้งสำรองสูง ปีถัดไปอาจเห็นฐานเปรียบเทียบที่ง่ายขึ้น แต่ต้องดูว่ามีการตั้งสำรองต่อเนื่องหรือไม่

- ทิศทาง NEV และพอร์ตสินค้า: ความสำเร็จของรุ่นใหม่/แพลตฟอร์มใหม่ และการวางตำแหน่งแบรนด์ (Aion, Trumpchi ฯลฯ) จะชี้ทิศทางผลประกอบการ

- สถานะบริษัทร่วมทุน: การลงทุนปรับไลน์ผลิตและความสามารถในการทำกำไรหลังเปลี่ยนผ่านสู่ NEV

สรุป ตัวเลขขาดทุนสะท้อน “ต้นทุนการเปลี่ยนผ่าน” และสงครามการแข่งขัน

คาดการณ์ผลประกอบการปี 2025 ของ GAC Group ที่พลิกเป็นขาดทุนระดับ 8,000–9,000 ล้านหยวน (ประมาณ 3.63–4.09 หมื่นล้านบาท) สะท้อนแรงเสียดทานจากการแข่งขันรุนแรง การเร่งใช้งบขาย/การตลาด การปรับพอร์ต NEV รวมถึงผลกระทบจากการตั้งสำรองด้อยค่าและรายได้จากเงินลงทุนที่ลดลงในบริษัทร่วมทุน

อย่างไรก็ตาม หากการฟื้นตัวของยอดขายแบบ QoQ สามารถต่อเนื่องในปี 2026 พร้อมการควบคุมต้นทุนและมาร์จิ้นที่ดีขึ้น ก็มีโอกาสเห็นการฟื้นของผลประกอบการในระยะถัดไป โดยต้องจับตาคุณภาพกำไรเป็นสำคัญ ไม่ใช่เพียงยอดขาย

%20สรุปสาเหตุและผลกระทบ){kind=link}