วิเคราะห์ยอดขายแบรนด์รถยนต์ในอเมริกาเหนือปี 2025 ใครนำ ใครโต ใครเริ่มแผ่ว

ตารางเปรียบเทียบ แบรนด์รถยนต์ขายดีที่สุดในอเมริกาเหนือ ปี 2025 เทียบกับปี 2024

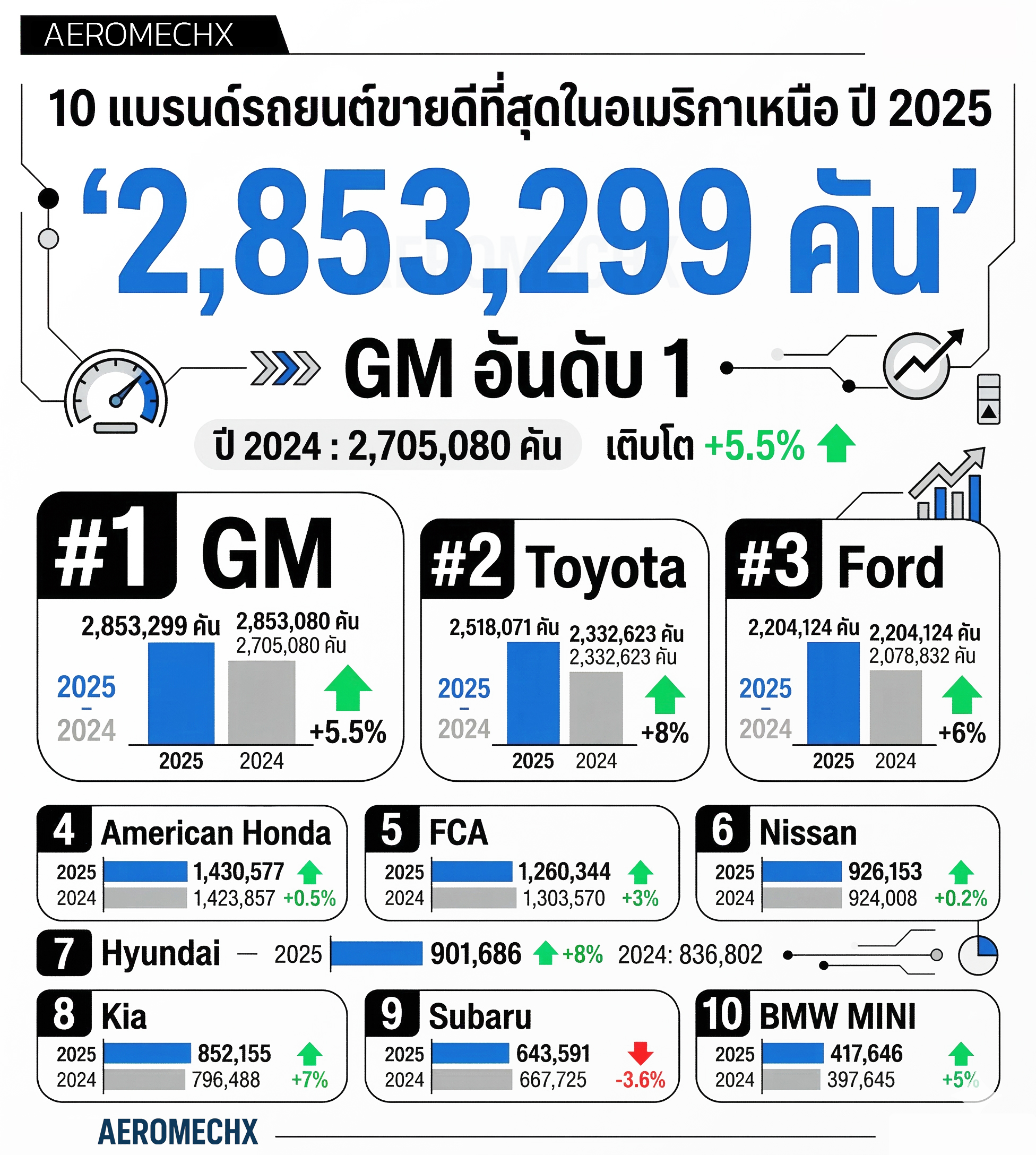

| อันดับ | ผู้ผลิต | ยอดขาย 2025 (คัน) | ยอดขาย 2024 (คัน) | การเปลี่ยนแปลง |

|---|---|---|---|---|

| 1 | GM | 2,853,299 | 2,705,080 | +5.5% |

| 2 | Toyota | 2,518,071 | 2,332,623 | +8.0% |

| 3 | Ford | 2,204,124 | 2,078,832 | +6.0% |

| 4 | American Honda | 1,430,577 | 1,423,857 | +0.5% |

| 5 | FCA (Stellantis) | 1,260,344 | 1,303,570 | –3.3% |

| 6 | Nissan | 926,153 | 924,008 | +0.2% |

| 7 | Hyundai | 901,686 | 836,802 | +7.8% |

| 8 | Kia | 852,155 | 796,488 | +7.0% |

| 9 | Subaru | 643,591 | 667,725 | –3.6% |

| 10 | BMW MINI | 417,646 | 397,645 | +5.0% |

สรุปภาพรวมตลาด

- GM ยังครองอันดับ 1 ของตลาดอเมริกาเหนือ

- Toyota เติบโตแรงสุดในกลุ่ม Top 3

- Hyundai และ Kia เป็นกลุ่มที่โตเร็วที่สุดใน Top 10

- Subaru และ Stellantis เป็นสองแบรนด์ที่ยอดลดลงในปี 2025

วิเคราะห์ยอดขายแบรนด์รถยนต์ในอเมริกาเหนือปี 2025 ใครนำ ใครโต ใครเริ่มแผ่ว

ตลาดรถยนต์อเมริกาเหนือในปี 2025 ยังเป็นสนามของผู้ผลิตรายใหญ่รายเดิม แต่สิ่งที่น่าสนใจไม่ใช่แค่อันดับขายดีเท่านั้น หากยังรวมถึง “คุณภาพของการเติบโต” ว่าแต่ละค่ายโตจากอะไร โตอย่างยั่งยืนหรือไม่ และทิศทางตลาดกำลังเอนเอียงไปทางรถประเภทใดมากขึ้น

หากดูจากตัวเลขยอดขายรวมของผู้ผลิตรายใหญ่ จะเห็นว่า GM ยังครองอันดับ 1, Toyota ตามมาเป็นอันดับ 2 และ Ford อยู่ในอันดับ 3 ขณะที่ American Honda ยังรักษาฐานได้ดี ส่วน Hyundai และ Kia เป็นสองแบรนด์ที่เติบโตโดดเด่นที่สุดในกลุ่ม Top 10

ภาพรวมตลาดปี 2025 สิ่งที่ตัวเลขกำลังบอกเรา

เมื่อดูเฉพาะอันดับ จะเหมือนตลาดยังไม่เปลี่ยนมากนัก เพราะ GM, Toyota และ Ford ยังคงเป็น 3 ยักษ์ใหญ่เหมือนเดิม แต่เมื่อมองลึกลงไปจะพบว่า “แรงขับเคลื่อน” ของแต่ละแบรนด์ไม่เหมือนกันเลย บางค่ายโตจากรถกระบะและ SUV แบบดั้งเดิม บางค่ายโตจากไฮบริด บางค่ายได้อานิสงส์จากการออกแบบที่สดใหม่ขึ้นและการขยายไลน์อัพรถไฟฟ้า

อีกประเด็นที่น่าสนใจคือ ตลาดนี้ยังไม่ใช่ตลาดที่ EV ล้วนกินทุกอย่าง แต่เป็นตลาดที่ลูกค้ายังให้ความสำคัญกับความคุ้มค่า การใช้งานจริง การลากจูง ระยะทางวิ่ง และความพร้อมของเครือข่ายผู้แทนจำหน่าย ส่งผลให้แบรนด์ที่มีรถกระบะ SUV และไฮบริดแข็งแรง ยังได้เปรียบอย่างชัดเจน

1. GM ยังเป็นเบอร์หนึ่ง เพราะเข้าใจตลาดอเมริกันที่สุด

GM ปิดปี 2025 ด้วยยอดขาย 2,853,299 คัน เพิ่มขึ้น 5.5% จากปีก่อน และยังยึดอันดับ 1 ของตลาดสหรัฐได้ต่อเนื่อง จุดแข็งสำคัญของ GM คือความครบของพอร์ตสินค้า โดยเฉพาะกลุ่มรถกระบะ Full-size, SUV ขนาดใหญ่ และการมีหลายแบรนด์อยู่ภายใต้ร่มเดียวกัน เช่น Chevrolet, GMC, Cadillac และ Buick

ในเชิงกลยุทธ์ GM ไม่ได้โตเพราะพึ่ง EV อย่างเดียว แต่โตจากฐานธุรกิจหลักที่ยังแข็งแรงมากในรถใช้งานจริง ซึ่งสอดคล้องกับพฤติกรรมผู้ซื้อในอเมริกาอย่างมาก ยิ่งเมื่อเศรษฐกิจยังมีความไม่แน่นอน ผู้บริโภคจำนวนมากยิ่งเลือกแบรนด์ที่คุ้นเคย ซ่อมง่าย ขายต่อได้ และมีเครือข่ายศูนย์บริการครอบคลุม

2. Toyota คือค่ายที่โต “มีคุณภาพ” มากที่สุดในกลุ่มผู้นำ

Toyota มียอดขาย 2,518,071 คัน เพิ่มขึ้น 8.0% ซึ่งถือว่าแรงที่สุดในกลุ่ม Top 3 และเป็นสัญญาณสำคัญว่าแนวทาง “Multi-Pathway” ของ Toyota ยังใช้ได้ผลในตลาดอเมริกา โดยเฉพาะการดันรถกลุ่ม electrified ที่รวม Hybrid, Plug-in Hybrid, BEV และ Fuel Cell

ประเด็นสำคัญคือ Toyota ไม่ได้เร่งเล่นเกม EV เต็มตัวแบบสุดขั้ว แต่ใช้ไฮบริดเป็นสะพานเชื่อม ซึ่งตอบโจทย์ผู้ใช้จำนวนมากในสหรัฐที่ต้องการประหยัดน้ำมัน แต่ยังไม่พร้อมเปลี่ยนไปใช้ EV 100% โมเดลอย่าง Camry Hybrid, Corolla Hybrid และ RAV4 Hybrid จึงกลายเป็นตัวทำคะแนนสำคัญ

ถ้ามองเชิงโครงสร้าง ตลาดปี 2025 เหมือนกำลังบอกว่า “ไฮบริดกำลังเป็นคำตอบกลาง” สำหรับผู้บริโภคอเมริกันจำนวนมาก และ Toyota คือคนที่เก็บผลประโยชน์จากแนวโน้มนี้ได้เด่นที่สุด

3. Ford ยังแกร่งจาก F-Series และรถใช้งานเชิงพาณิชย์

Ford มียอดขายรวม 2,204,124 คัน เพิ่มขึ้น 6.0% โดยมีแรงหนุนหลักจากรถกระบะ รถแวน และไฮบริด จุดแข็งของ Ford ยังอยู่ที่ความเป็นเจ้าตลาดรถบรรทุก โดยเฉพาะตระกูล F-Series ซึ่งยังคงเป็นหัวใจของแบรนด์ในสหรัฐ

สิ่งที่น่าสนใจคือ Ford ไม่ได้โตจากรถนั่งเพียงอย่างเดียว แต่โตจากหมวดที่ให้มาร์จิ้นดีและผูกกับการใช้งานจริงของคนอเมริกัน ทั้งฝั่งลูกค้าทั่วไปและธุรกิจขนาดเล็ก นี่ทำให้ Ford ยังเป็นแบรนด์ที่แข็งแรงมาก แม้การแข่งขันใน EV จะไม่ง่ายและต้นทุนการเปลี่ยนผ่านยังสูง

4. American Honda โตน้อย แต่ฐานยังแน่น

American Honda มียอดขาย 1,430,577 คัน เพิ่มขึ้นเพียง 0.5% ตัวเลขนี้อาจดูไม่หวือหวา แต่ในอีกมุมหนึ่งก็สะท้อนว่า Honda ยังรักษาฐานลูกค้าได้ดีในปีที่การแข่งขันรุนแรงมาก แบรนด์นี้ยังมีจุดแข็งจากความเชื่อมั่นด้านคุณภาพ ความประหยัด และความนิยมในรถนั่งกับ SUV ขนาดกลาง

ความท้าทายของ Honda คือจะเร่งการเติบโตอย่างไรในตลาดที่ผู้เล่นญี่ปุ่นรายอื่นขยับเร็วขึ้น โดยเฉพาะในเกมไฮบริดและ SUV ถ้าจะมองแบบตรงไปตรงมา ปี 2025 ของ Honda เป็นปีแห่งการ “ประคองความแข็งแรง” มากกว่าปีแห่งการ “กระโดดโต”

5. Stellantis หรือ FCA คือค่ายใหญ่ที่ยังต้องพิสูจน์การฟื้นตัว

FCA / Stellantis ทำยอดขายได้ 1,260,344 คัน ลดลงประมาณ 3.3% จากปี 2024 แม้ปลายปีจะเริ่มเห็นสัญญาณดีขึ้นในบางแบรนด์ แต่ภาพรวมทั้งปียังเป็นการหดตัว จุดนี้ทำให้ Stellantis เป็นหนึ่งในรายใหญ่ที่น่าจับตาที่สุด เพราะฐานแบรนด์ของบริษัทใหญ่มาก ทั้ง Jeep, Ram, Chrysler และ Dodge

โจทย์ของ Stellantis ไม่ได้อยู่แค่การเพิ่มยอดขาย แต่เป็นการทำให้พอร์ตสินค้ากลับมาตรงกับความต้องการตลาดมากขึ้น โดยเฉพาะในช่วงที่ผู้บริโภคอ่อนไหวต่อราคา ดอกเบี้ย และความคุ้มค่า หากแบรนด์ในเครือฟื้นไม่พร้อมกัน การรักษาส่วนแบ่งตลาดก็จะยากขึ้นเรื่อย ๆ

6. Nissan ยังอยู่ในโหมดทรงตัว

Nissan ปิดปีที่ 926,153 คัน เพิ่มขึ้นเพียง 0.2% ถือเป็นการเติบโตแบบเกือบไม่ขยับ แม้จะยังอยู่ใน Top 10 อย่างมั่นคง แต่ตัวเลขลักษณะนี้สะท้อนว่าบริษัทกำลังอยู่ในช่วงตั้งหลักมากกว่าช่วงเร่งบุก

การเติบโตต่ำมากแบบนี้มักสะท้อน 2 เรื่องพร้อมกัน คือ หนึ่ง พอร์ตสินค้ายังพอมีแรงพยุงตลาดได้ และสอง ยังไม่มีแรงส่งใหม่มากพอที่จะดันแบรนด์ให้กระโดดขึ้นอย่างชัดเจน หากมองในระยะต่อไป Nissan จำเป็นต้องมีทั้งสินค้าใหม่และภาพลักษณ์ใหม่เพื่อเร่งการฟื้นตัวให้ได้มากกว่านี้

7. Hyundai และ Kia คือดาวเด่นของปี 2025

ถ้าถามว่าค่ายไหน “น่ากลัวขึ้น” ในสายตาคู่แข่งมากที่สุด คำตอบคงหนีไม่พ้น Hyundai และ Kia เพราะทั้งสองแบรนด์ยังโตต่อเนื่อง โดย Hyundai ทำได้ 901,686 คัน เพิ่มขึ้น 7.8% ส่วน Kia ทำได้ 852,155 คัน เพิ่มขึ้น 7.0%

ความน่าสนใจของสองแบรนด์เกาหลีคือไม่ได้โตเพราะราคาถูกอย่างเดียวอีกต่อไป แต่โตจากการออกแบบที่ทันสมัย ออปชันที่จัดเต็ม คุณภาพที่ผู้บริโภครับได้มากขึ้น และการวางตำแหน่งสินค้าได้ชัดเจนกว่าในอดีต ทั้ง SUV, รถครอบครัว และรถ electrified

Hyundai ยังมีสัญญาณเชิงบวกจากยอดขายรถไฮบริดและ EV ที่ขยายตัวต่อ ส่วน Kia ก็ทำสถิติยอดขายสูงสุดเป็นประวัติการณ์อีกปี นี่คือภาพสะท้อนว่าผู้บริโภคอเมริกันเปิดรับแบรนด์เกาหลีมากขึ้นอย่างชัดเจน และไม่ได้มองว่าเป็น “ตัวเลือกรอง” แบบเมื่อก่อนแล้ว

8. Subaru เริ่มสะดุดในปีที่คู่แข่งบุกหนัก

Subaru ทำยอดขาย 643,591 คัน ลดลง 3.6% เป็นหนึ่งในไม่กี่รายใน Top 10 ที่ยอดหดตัว จุดแข็งของ Subaru ยังเหมือนเดิม คือภาพลักษณ์ความทนทาน ขับเคลื่อนสี่ล้อ และฐานลูกค้าที่เหนียวแน่น แต่ปัญหาคือการแข่งขันในตลาด SUV และ Crossover รุนแรงขึ้นมาก

เมื่อคู่แข่งมีทั้งดีไซน์ใหม่ เทคโนโลยีใหม่ และไฮบริดที่เข้มข้นขึ้น Subaru จึงเริ่มถูกกดดัน หากไม่มีแรงส่งจากสินค้าใหม่มากพอ ก็มีโอกาสที่ส่วนแบ่งตลาดจะค่อย ๆ ถูกแย่งไปทีละน้อย

9. BMW MINI โตได้ แม้ตลาดพรีเมียมไม่ได้ง่าย

BMW MINI ปิดปีที่ 417,646 คัน เพิ่มขึ้น 5.0% ถือว่าทำได้ดีในกลุ่มพรีเมียม จุดที่น่าสนใจคือ MINI เองโตแรงกว่า BMW ในเชิงเปอร์เซ็นต์ สะท้อนว่ารถพรีเมียมขนาดเล็กที่มีคาแรกเตอร์ชัดยังมีพื้นที่ในตลาดอยู่

อย่างไรก็ตาม หากมองระดับปริมาณ ยอดขายของ BMW MINI ยังห่างจากกลุ่มแมสอย่างมาก ดังนั้นบทบาทของแบรนด์จึงไม่ใช่การแย่งบัลลังก์ Top 3 แต่เป็นการยืนยันว่าตลาดพรีเมียมยังมีเสถียรภาพพอสมควร แม้สภาพเศรษฐกิจจะไม่เอื้อมากนัก

บทสรุปเชิงกลยุทธ์ ตลาดปี 2025 บอกอะไรบ้าง

ตัวเลขปี 2025 สะท้อนภาพชัดเจน 4 เรื่อง

- รถกระบะและ SUV ยังเป็นแกนหลักของตลาดอเมริกา

- ไฮบริดกำลังเป็นคำตอบที่โตเร็วและใช้งานได้จริง

- แบรนด์เกาหลีกำลังขยับขึ้นมาเป็นคู่แข่งหลักอย่างจริงจัง

- ค่ายที่พอร์ตสินค้าไม่สดพอ หรือจังหวะตลาดไม่คมพอ เริ่มถูกกดดันมากขึ้น

หากมองไปข้างหน้า การแข่งขันจะไม่ได้วัดกันแค่ “ใครมี EV เยอะกว่า” แต่จะวัดกันว่าใครมีพอร์ตสินค้าที่ตรงกับชีวิตจริงของผู้บริโภคมากกว่า ใครทำไฮบริดได้คุ้มกว่า ใครมี SUV และรถใช้งานจริงที่ตอบโจทย์กว่า และใครมีเครือข่ายบริการหลังการขายที่ทำให้ลูกค้าตัดสินใจได้ง่ายกว่า

ดังนั้น แม้ตลาดปี 2025 จะยังดูเหมือนโลกเก่าที่ GM, Toyota และ Ford ยืนหัวแถว แต่ใต้ผิวน้ำ เรากำลังเห็นการขยับของสมดุลการแข่งขันอย่างชัดเจน โดยเฉพาะการรุกของ Hyundai และ Kia และการที่ Toyota เก็บแต้มจากเกมไฮบริดได้อย่างมีประสิทธิภาพมากขึ้นเรื่อย ๆ

สรุปสั้นๆ

ปี 2025 คือปีที่ตลาดรถยนต์อเมริกาเหนือยังอยู่ในมือของ GM, Toyota และ Ford แต่ความเปลี่ยนแปลงสำคัญอยู่ที่คุณภาพของการเติบโต โดย Toyota โตแรงจากกลยุทธ์รถไฟฟ้าหลายทางเลือก Hyundai และ Kia เด่นขึ้นอย่างต่อเนื่อง ส่วน Stellantis และ Subaru เริ่มเผชิญแรงกดดันมากขึ้น หากแนวโน้มนี้ดำเนินต่อไป ตลาดปี 2026 อาจไม่ได้เปลี่ยนแค่อันดับ แต่เปลี่ยน “สมดุลอำนาจ” ของแต่ละค่ายในระยะยาวด้วย

{kind=link}