อุสาหกรรมยานยนต์จีน กำลังเผชิญ “โตแต่ตัว” แต่กำไรบางเฉียบ ยอดขายถล่มไม่ใช่คำตอบ

อุตสาหกรรมยานยนต์ของจีนเปิดฉากไตรมาสแรกของปี 2026 ด้วยตัวเลขสถิติที่สะท้อนภาพความย้อนแย้งอย่างรุนแรง (Stark Contrasts): ในแง่หนึ่ง จีนสามารถครองส่วนแบ่งในตลาดโลก (Global Market Share) ได้สูงถึง 32% แต่ในอีกแง่หนึ่ง อัตรากำไรสุทธิของทั้งอุตสาหกรรมกลับดิ่งลงเหวสู่จุดต่ำสุดเป็นประวัติการณ์ที่ 3.2% เท่านั้น

ปรากฏการณ์ที่ปริมาณการผลิตและยอดขายยังคงทะยานอยู่ในระดับสูง แต่ผลกำไรกลับหดตัวลงอย่างน่าใจหายนี้ ได้ตอกย้ำให้เห็นถึง “ความขัดแย้งเชิงโครงสร้าง” (Structural Contradiction) ภายในอุตสาหกรรมยานยนต์จีนอย่างชัดเจน กล่าวคือ วันนี้ยานยนต์จีนไม่ได้ขาดแคลนในเรื่องของ “ขนาดหรือสเกล” (Scale) ทว่า “ปริมาณอันมหาศาล” นั้น กลับยังไม่สามารถแปรเปลี่ยนเป็น “ผลกำไร” ที่กระจายตัวอย่างเป็นธรรมตลอดทั้งห่วงโซ่อุปทาน (Supply Chain)

ยอดขายพุ่ง แต่กำไรบางเฉียบ ช่องว่างระหว่างแชร์ 32% กับมาร์จิ้น 3.2%

หากมองย้อนกลับไปในช่วง 5 ปีที่ผ่านมา สถานะของอุตสาหกรรมยานยนต์จีนบนเวทีโลกเติบโตขึ้นอย่างมั่นคง โดยข้อมูลจาก คุณชุย ตงซู (Cui Dongshu) เลขาธิการสมาคมรถยนต์นั่งส่วนบุคคลแห่งประเทศจีน (CPCA) ระบุว่า ส่วนแบ่งการตลาดโลกของจีนเพิ่มขึ้นอย่างต่อเนื่องทุกปีตั้งแต่ปี 2020 โดยทะยานขึ้นสู่ 33.8% ในปี 2023, 34.2% ในปี 2024 และแตะระดับสูงสุดเป็นประวัติการณ์ที่ 35.4% ในปี 2025

แม้ว่าในไตรมาสแรกของปี 2026 ส่วนแบ่งจะย่อตัวลงมาอยู่ที่ 32% เนื่องจากผลกระทบจากการปรับเปลี่ยนนโยบายเงินอุดหนุนภาษีภายในประเทศ แต่จีนก็ยังคงรักษาตำแหน่งตลาดรถยนต์ที่ใหญ่ที่สุดในโลกได้อย่างเหนียวแน่น ท่ามกลางภาวะยอดขายรถยนต์ทั่วโลกที่ลดลง 2% เมื่อเทียบรายปี (YoY)

เจาะลึกสถิติการส่งออกไตรมาส 1/2026 ของจีน

- ยอดส่งออกรถยนต์รวม: 2.31 ล้านคัน (พุ่งขึ้น 40.9% YoY)

- ยอดส่งออกรถยนต์พลังงานใหม่ (NEV): 954,000 คัน (เติบโตก้าวกระโดด 116.3% YoY) คิดเป็น 41.2% ของยอดส่งออกทั้งหมด

- ส่วนแบ่งในตลาดรถยนต์นั่งส่วนบุคคล NEV โลก: ครองส่วนแบ่งสูงถึง 61% แม้จะลดลงจากจุดสูงสุดในปี 2025 ที่ 68.3% แต่ก็ยังสะท้อนถึงการเป็นผู้ทรงอิทธิพลเบ็ดเสร็จในตลาดนี้

อย่างไรก็ตาม การขยายตัวในต่างประเทศที่ดูหรูหรานี้ กลับสวนทางอย่างสิ้นเชิงกับผลกำไรที่หดตัวลงอย่างรุนแรง จากข้อมูลของสำนักงานสถิติแห่งชาติจีน (NBS) พบว่า ในไตรมาสแรก อุตสาหกรรมยานยนต์จีนสร้างรายได้รวม 241 หมื่นล้านหยวน (ประมาณ 11.59 ล้านล้านบาท) ลดลง 0.2% เมื่อเทียบรายปี ในขณะที่ต้นทุนรวมกลับเพิ่มขึ้น 0.7% ไปอยู่ที่ 214 หมื่นล้านหยวน (ประมาณ 10.29 ล้านล้านบาท)

ส่งผลให้ ผลกำไรสุทธิรวมของทั้งอุตสาหกรรมร่วงลงถึง 18% อยู่ที่ 7.84 หมื่นล้านหยวน (ประมาณ 3.77 แสนล้านบาท) ทำให้อัตรากำไร (Profit Margin) ดิ่งลงมาอยู่ที่ 3.2% ซึ่งต่ำกว่าค่าเฉลี่ยของอุตสาหกรรมการผลิตปลายน้ำทั่วไปที่อยู่ราว 6% อย่างมาก และสวนทางกับภาพรวมของวิสาหกิจอุตสาหกรรมขนาดใหญ่ทั่วประเทศจีนที่มีกำไรเติบโตเฉลี่ยถึง 15.5%

| ตัวชี้วัดต่อคัน (Per-Vehicle Data) ไตรมาส 1/2026 | มูลค่า (หยวน) | มูลค่า (บาท) | การเปลี่ยนแปลง (YoY) |

|---|---|---|---|

| รายได้เฉลี่ยต่อคัน (Average Revenue) | 337,000 | 1,620,000 | +5.4% |

| ต้นทุนเฉลี่ยต่อคัน (Average Cost) | 299,000 | 1,437,000 | +6.3% |

| กำไรขั้นต้นต่อคัน (Gross Profit) | 11,000 | 52,877 | -13.2% |

ตัวเลขข้างต้นสะท้อนภาพ “Revenue without Profit” (รายได้โต แต่กำไรหด) ได้อย่างชัดเจนที่สุด เนื่องจากอัตราการเพิ่มขึ้นของต้นทุนต่อคันพุ่งแซงหน้าอัตราการเติบโตของรายได้ไปแล้ว

ความเหลื่อมล้ำในห่วงโซ่อุปทาน ค่ายรถยนต์ผอมแห้ง ต้นน้ำกินรวบ

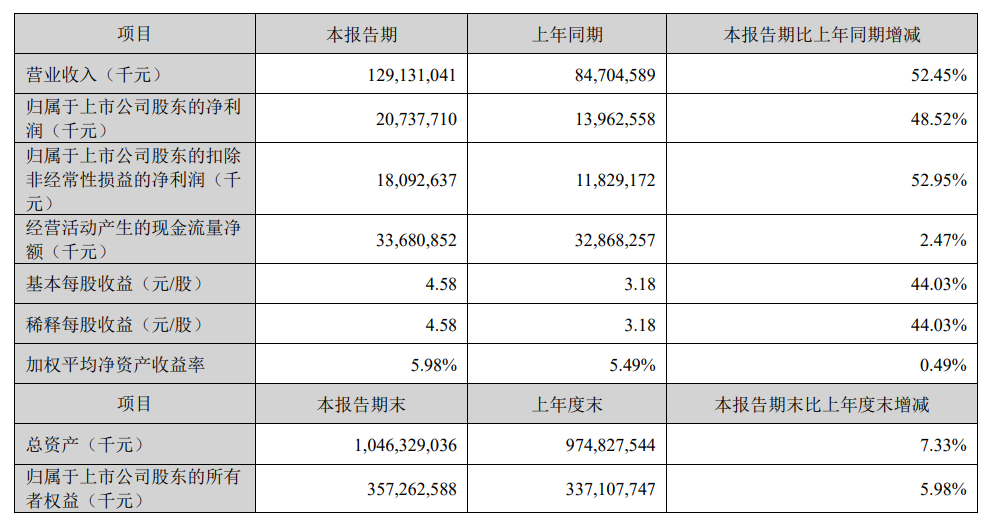

ในขณะที่ค่ายรถยนต์เผชิญกับภาวะกลืนไม่เข้าคายไม่ออกจากการผลิตรถจำนวนมากแต่ไม่มีกำไร ฝั่งซัพพลายเชนต้นน้ำกลับหนังคนละม้วน ตัวอย่างที่ชัดเจนที่สุดคือ CATL ยักษ์ใหญ่ผู้ผลิตแบตเตอรี่ระดับโลก โดยในไตรมาสแรก CATL รายงานรายได้เติบโต 52.45% แตะ 1.2913 แสนล้านหยวน (ประมาณ 6.21 แสนล้านบาท) และกำไรสุทธิพุ่งขึ้น 48.52% อยู่ที่ 2.074 หมื่นล้านหยวน (ประมาณ 9.97 หมื่นล้านบาท) หรือคิดเป็นกำไรสูงถึง 230 ล้านหยวน (ประมาณ 1,100 ล้านบาท) ต่อวัน!

จนเกิดคำเปรียบเปรยในอุตสาหกรรมที่ว่า “กำไรของค่ายรถยนต์ชั้นนำ 10 รายรวมกัน ยังไม่เท่ากำไรของ CATL เพียงบริษัทเดียว”

ค่ายรถยนต์กลายสภาพเป็นเพียง “กรวยรับน้ำ” ที่อยู่ตรงกลางของซัพพลายเชน—แม้จะกุมวอลุ่มและส่วนแบ่งตลาดมหาศาลไว้ในมือ แต่ผลกำไรกลับรั่วไหลออกไปในทุกๆ ขั้นตอน ข้อมูลระบุว่าในไตรมาสแรก มาร์จิ้นของอุตสาหกรรมแร่โลหะนอกกลุ่มเหล็ก (Non-ferrous Metals) ต้นน้ำพุ่งสูงถึง 39.4% และกลุ่มพลังงานน้ำมันอยู่ที่ราว 30% สวนทางกับค่ายรถยนต์ที่มีมาร์จิ้นเพียง 3.2% เกิดเป็นช่องว่างกำไรแบบกรรไกร (Scissors Gap) ที่ถ่างออกอย่างน่ากลัว

นี่หมายความว่าผู้ผลิตรถยนต์กำลังถูกบีบอัดเชิงโครงสร้างอย่างรุนแรง (Structural Compression) ผู้กุมทรัพยากรแร่ธาตุต้นน้ำและยักษ์ใหญ่ด้านเทคโนโลยีแบตเตอรี่คือผู้ที่คว้าเค้กก้อนใหญ่ที่สุดไป ส่วนค่ายรถยนต์จีนแม้จะได้เปรียบเรื่องยอดขาย แต่กลับขาดอำนาจในการควบคุมทรัพยากรหลัก และต้องห้ำหั่นกันเองในประเทศ จนติดอยู่ในจุดที่อ่อนแอที่สุดของห่วงโซ่การกระจายผลประโยชน์

ทำไม “สเกล” ถึงไม่ช่วยสร้าง “กำไร”?

คำตอบของคำถามนี้อยู่ที่การเปลี่ยนแปลงของกลไกตลาดขั้นรากฐาน ปัจจุบันตลาดรถยนต์จีนได้เปลี่ยนผ่านจากยุคการเติบโตแบบก้าวกระโดด (Incremental Growth) เข้าสู่ยุค “เกมที่ไม่มีผู้ชนะ” (Zero-Sum Game) เมื่อเค้กไม่ได้ก้อนใหญ่ขึ้น การที่บริษัทหนึ่งจะเติบโตได้ จึงต้องไปแย่งชิงส่วนแบ่งมาจากฟากตรงข้าม นำไปสู่การทำสงครามราคา (Price War) ที่หลีกเลี่ยงไม่ได้

สถิติชี้ว่าเฉพาะในไตรมาสแรก มีค่ายรถยนต์กระแสหลักกว่า 16 ราย และรถยนต์เกือบ 70 รุ่นในตลาดที่ประกาศหั่นราคา ครอบคลุมทั้งแบรนด์หรู แบรนด์ร่วมทุน (Joint Venture) และแบรนด์จีนเอง โดยรถยนต์ไฟฟ้า (NEV) มีการลดราคาเฉลี่ยถึง 38,000 หยวน (ประมาณ 182,000 บาท) หรือลดลง 13.7% ขณะที่รถยนต์สันดาปภายใน (ICE) ลดโหดกว่าเดิม เฉลี่ยคันละ 37,000 หยวน (ประมาณ 177,000 บาท) หรือคิดเป็น 14.3% แม้แต่ค่ายหรูอย่าง BMW ยังต้องยอมลดราคารุ่นแฟลกชิปลงถึง 300,000 หยวน (ประมาณ 1.44 ล้านบาท)

สงครามราคาที่ไร้ก้นบึ้งนี้เพิ่งจะถูกส่งสัญญาณให้ “หยุด” ในช่วงเดือนพฤษภาคม 2026 จากสองแรงบวก คือ ต้นทุนวัตถุดิบ (เช่น ลิเธียมคาร์บอเนตและชิปยานยนต์) ที่ดีดตัวกลับขึ้นมา และการออกกฎเหล็กจากภาครัฐเพื่อควบคุมพฤติกรรมราคาที่ห้ามขายต่ำกว่าทุน ทำให้ค่ายรถยนต์กว่า 15 ราย รวมถึง BYD และ Tesla เริ่มทยอยลดส่วนลดหรือปรับขึ้นราคา

คุณจาง เซียง (Zhang Xiang) เลขาธิการสมาคมเทคโนโลยีการขนส่งอัจฉริยะระหว่างประเทศ วิเคราะห์ว่า:

“การปรับขึ้นราคาช่วงนี้เกิดจากต้นทุนวัตถุดิบที่พุ่งขึ้น และความเหนื่อยล้าของอุตสาหกรรมที่เผชิญสงครามราคามาอย่างยาวนาน จนต้องหันมาฟื้นฟูมาร์จิ้นให้อยู่ในระดับที่อยู่รอดได้ แบรนด์ใหญ่อย่าง Tesla หรือ BYD อาจกล้าขึ้นราคาอย่างเปิดเผย แต่แบรนด์เล็กๆ ขยับตัวได้ยากกว่าเพราะกลัวเสียลูกค้า”

อย่างไรก็ดี ความกดดันแบบ “แซนด์วิช” (ต้นทุนต้นน้ำพุ่ง-ราคาปลายน้ำถูกจำกัด) ยังคงอยู่ ราคาลิเธียมคาร์บอเนตเกรดแบตเตอรี่ดีดตัวจาก 75,000 หยวน/ตันในปี 2025 พุ่งทะลุ 200,000 หยวน/ตัน (ประมาณ 961,400 บาท) ในเดือนพฤษภาคม 2026 หรือเพิ่มขึ้นกว่า 160% นอกจากนี้ราคาทองแดงและอลูมิเนียมก็พุ่งทะยานเช่นกัน ส่งผลให้ต้นทุนวัตถุดิบเฉลี่ยต่อคันเพิ่มขึ้นทันทีราว 1,800 หยวน (ประมาณ 8,600 บาท) ท่ามกลางผู้บริโภคที่ติดภาพจำว่ารถยนต์ต้องลดราคาลงอีก ทำให้ค่ายรถต้องแบกรับภาระต้นทุนเหล่านี้ไว้เอง

ยุทธศาสตร์ทางรอด บุกตลาดนอก สกัดประสิทธิภาพในบ้าน

เมื่อตลาดในบ้านกลายเป็นทะเลเลือด ค่ายรถยนต์จีนจึงต้องปรับกระบวนทัพใหม่ผ่าน 2 กลยุทธ์หลัก:

1. การโกอินเตอร์ (Going Global) คือเบาะรองรับกำไร

ตลาดต่างประเทศไม่ได้เป็นเพียงทางเลือกเพื่อขยายส่วนแบ่งอีกต่อไป แต่กลายเป็น “ตู้เซฟ” ที่ช่วยรักษาอัตรากำไรของบริษัท

- Chery Automobile: ในไตรมาสแรกส่งออกรถยนต์ถึง 393,311 คัน (พุ่ง 53.9%) คิดเป็น 65.4% ของยอดขายรวม ส่งผลให้อัตรากำไรขั้นต้น (Gross Margin) สวนกระแสตลาด ขยับขึ้นจาก 12.39% เป็น 16.04%

- Geely Auto: ยอดส่งออกไตรมาสแรกแตะ 203,000 คัน (โต 126% YoY) ดันรายได้รวมโต 15% อยู่ที่ 8.378 หมื่นล้านหยวน (ประมาณ 4.02 แสนล้านบาท) และกำไรสุทธิหลักพุ่ง 31% เป็น 4.56 พันล้านหยวน (ประมาณ 2.19 หมื่นล้านบาท)

- BYD: ยอดขายต่างประเทศไตรมาสแรกทำได้ 321,200 คัน (โต 55.8% YoY) คิดเป็นสัดส่วนถึง 46.6% ของยอดขายทั้งหมดของแบรนด์

ยิ่งไปกว่านั้น ค่ายรถจีนกำลังเปลี่ยนจากการส่งออกสินค้า (Product Export) ไปสู่การสร้างระบบนิเวศในท้องถิ่น (Ecosystem Localization) เช่น BYD ตั้งโรงงานในไทย อุซเบกิสถาน และบราซิล ด้าน Geely และ Chery ก็เดินหน้าเปิดศูนย์วิจัยและพัฒนา (R&D Centers) ในยุโรปเพื่อทลายกำแพงทางการค้าและการยอมรับในแบรนด์

อย่างไรก็ตาม ความท้าทายจากกำแพงภาษี (Trade Barriers) ยังเป็นโจทย์หิน ไม่ว่าจะเป็นอัตราภาษีนำเข้าและภาษีทำลายซากที่สูงลิ่วในรัสเซีย, กลไกข้อผูกพันด้านราคา (Price Commitment) ของสหภาพยุโรป, ภาษีทะลุ 100% ของสหรัฐฯ รวมถึงการกลับมาจัดเก็บภาษีนำเข้ารถยนต์ไฟฟ้าชั่วคราวของประเทศในแถบเอเชียตะวันออกเฉียงใต้ เช่น มาเลเซีย ในปี 2026 นี้

2. การปฏิรูปห่วงโซ่คุณค่าภายใน (Value Chain Reconstruction)

เพื่อหลุดพ้นจากการเป็นกรวยรับน้ำ ค่ายรถยนต์ยักษ์ใหญ่ต่างพยายามขยับตัวไปสู่ต้นน้ำ (Upstream Integration) BYD เดินหน้าพัฒนาแบตเตอรี่ ชิป และมอเตอร์เองแบบเบ็ดเสร็จ ขณะที่ Geely และ Changan เร่งจัดตั้งบริษัทร่วมทุนด้านแบตเตอรี่เพื่อทำลายการผูกขาดราคา

นอกจากนี้ ยังมีการเปลี่ยนโมเดลธุรกิจจากการขายฮาร์ดแวร์รถยนต์เพียงครั้งเดียว ไปสู่ระบบ “Software Services” หรือการติดตั้งอุปกรณ์ล่วงหน้าแล้วให้ผู้ใช้จ่ายเงินเพื่อปลดล็อกฟังก์ชันอัจฉริยะผ่านซอฟต์แวร์ (Paid Software Unlocking) ซึ่งกลายมาเป็นแหล่งรายรับใหม่ที่มีมาร์จิ้นสูงกว่าตัวรถหลายเท่าตัว

บทสรุป จากยุคแห่ง “สเกล” สู่ยุคแห่ง “คุณค่า”

ส่วนแบ่งตลาดโลก 32% คือผลลัพธ์อันหอมหวานจากการบุกทะลวงอย่างดุดันของอุตสาหกรรมยานยนต์จีนมานานนับทศวรรษ ทว่าตัวเลขมาร์จิ้น 3.2% ในไตรมาสแรกของปี 2026 ก็เป็นสัญญาณเตือนที่ดังและชัดเจนว่า “การรักษาแชร์มหาศาลนั้น แลกมาด้วยการหลั่งเลือดของผลกำไร”

ความเป็นจริงข้อนี้กำลังบีบให้อุตสาหกรรมยานยนต์จีนต้องเปลี่ยนทัศนคติในการเติบโต สนามรบหลังจากนี้จะไม่ได้ตัดสินกันที่ “ใครขายรถได้จำนวนมากที่สุด” อีกต่อไป แต่จะวัดกันที่ “ใครสามารถรีดเค้นผลกำไรและสร้างมูลค่าเพิ่ม (Value Extraction) จากรถทุกๆ คันที่ขายออกไปได้มากกว่ากัน”

{kind=link}