คลังปรับหมากใหม่! ชงมาตรการอุดหนุน EV ผ่าน “ไฟแนนซ์” เน้นได้ทุกกลุ่ม “คาดว่าจะเห็นความชัดเจนเร็ว ๆ นี้”

ปลัดคลังเผย สรรพสามิตเตรียมชงแผน EV ใช้เงินกู้ 4 แสนล้านบาท หนุนประชาชนเปลี่ยนผ่านสู่พลังงานไฟฟ้า

นายลวรณ แสงสนิท ปลัดกระทรวงการคลัง เปิดเผยความคืบหน้าการจัดทำแผนใช้เงินจากพระราชกำหนดกู้เงินวงเงิน 400,000 ล้านบาท โดยในส่วนวงเงิน 200,000 ล้านบาทที่เตรียมไว้สำหรับการเปลี่ยนผ่านพลังงานของประเทศนั้น รัฐบาลกำลังหารือร่วมกับกรมสรรพสามิต เพื่อออกแบบโครงการส่งเสริมการใช้ยานยนต์ไฟฟ้า หรือ EV ให้ครอบคลุมประชาชนหลายกลุ่มมากขึ้น

เบื้องต้น กระทรวงการคลังได้มอบหมายให้กรมสรรพสามิตจัดทำรายละเอียดโครงการเพิ่มเติม แม้แนวทางหลักจะมีความชัดเจนแล้ว แต่ยังต้องปรับเงื่อนไขและกลไกบางส่วนให้รอบคอบ ก่อนเสนอเข้าสู่คณะกรรมการกลั่นกรองการใช้เงินจาก พ.ร.ก.กู้เงิน 400,000 ล้านบาท

ปลัดกระทรวงการคลังระบุว่า โครงการดังกล่าวคาดว่าจะใช้วงเงินจาก พ.ร.ก.กู้เงินไม่มากนัก แต่เชื่อว่าจะเพียงพอในการสร้างแรงจูงใจให้ประชาชนหันมาใช้ยานยนต์ไฟฟ้ามากขึ้น พร้อมช่วยผลักดันเป้าหมายการเปลี่ยนผ่านด้านพลังงานของประเทศในระยะยาว

สาระสำคัญคือ มาตรการ EV รอบใหม่นี้อาจไม่ได้มองเฉพาะการอุดหนุนราคารถแบบเดิม แต่มีแนวโน้มออกแบบให้เข้าถึงผู้ใช้ได้กว้างขึ้น และเชื่อมโยงกับระบบสินเชื่อหรือกลไกทางการเงิน เพื่อให้ผู้ซื้อที่มีความพร้อมสามารถเข้าถึงรถยนต์ไฟฟ้าได้ง่ายกว่าเดิม

อย่างไรก็ตาม รายละเอียดสำคัญ เช่น กลุ่มรถที่ได้รับสิทธิ์ วงเงินสนับสนุน รูปแบบส่วนลด เงื่อนไขสินเชื่อ หรือผู้มีสิทธิ์เข้าร่วมโครงการ ยังต้องรอข้อสรุปอย่างเป็นทางการจากกรมสรรพสามิตและคณะกรรมการกลั่นกรองฯ

รัฐบาลจำเป็นต้องเร่งสรุปรายละเอียดโครงการ เนื่องจากกรอบของ พ.ร.ก.กู้เงินกำหนดให้ดำเนินการกู้เงินแล้วเสร็จภายในเดือนกันยายน 2570 ยิ่งเริ่มโครงการได้เร็ว ก็ยิ่งมีเวลาบริหารงบประมาณและติดตามผลได้อย่างมีประสิทธิภาพมากขึ้น

- ต้องทำโครงการนี้ภายในเดือนกันยายน 2570

ต้องจับตาว่า มาตรการ EV ชุดใหม่นี้จะออกมาในรูปแบบใด และจะช่วยลดภาระของผู้ซื้อได้มากแค่ไหน เพราะหากออกแบบเงื่อนไขได้ตรงจุด ก็อาจเป็นแรงผลักดันสำคัญให้ตลาดรถยนต์ไฟฟ้าไทยขยายตัวต่อเนื่องในช่วงเปลี่ยนผ่านพลังงานของประเทศ

#EV #รถยนต์ไฟฟ้า #มาตรการEV #กรมสรรพสามิต #กระทรวงการคลัง #พลังงานสะอาด

คลังปรับหมากใหม่! ชงมาตรการอุดหนุน EV ผ่าน “ไฟแนนซ์” แทนรถเก่าแลกรถใหม่:เจาะลึกกลไกและผลกระทบต่อเศรษฐกิจไทย

สืบเนื่องจากกระแสข่าวการขับเคลื่อนนโยบายพลังงานสะอาดของกระทรวงการคลัง ล่าสุด นายพรชัย ฐีระเวช อธิบดีกรมสรรพสามิต ได้เข้าหารือร่วมกับ นายลวรณ แสงสนิท ปลัดกระทรวงการคลัง ในฐานะประธานคณะกรรมการกลั่นกรองการใช้เงินกู้จาก พ.ร.ก.กู้เงินฯ เพื่อสรุปทิศทางมาตรการสนับสนุนการซื้อรถยนต์ไฟฟ้า (EV) ที่ผลิตในประเทศ โดยมีการเปลี่ยนแปลงกลยุทธ์ครั้งสำคัญ จากเดิมที่เคยศึกษาแนวทางโครงการ “รถเก่าแลกรถใหม่” มาเป็นการ “ให้เงินช่วยเหลือผ่านระบบสถาบันการเงินที่ให้บริการปล่อยสินเชื่อรถยนต์ (ไฟแนนซ์)” แทน

การปรับเปลี่ยนกลไกครั้งนี้ไม่เพียงแต่สะท้อนถึงการปรับตัวตามสภาวะเศรษฐกิจ แต่ยังส่งผลกระทบในวงกว้างต่อผู้บริโภค ค่ายรถยนต์ สถาบันการเงิน และโครงสร้างเศรษฐกิจมหภาคอย่างมีนัยสำคัญ บทความนี้จะพาทุกท่านไปเจาะลึกรายละเอียด เหตุผลเบื้องหลัง และวิเคราะห์ผลกระทบในทุกมิติ

ทำไมต้องเปลี่ยนจาก “รถเก่าแลกรถใหม่” สู่ “กลไกไฟแนนซ์”?

ก่อนหน้านี้ แนวคิดโครงการรถเก่าแลกรถใหม่ถูกหยิบยกขึ้นมาเพื่อกระตุ้นให้ประชาชนนำรถยนต์เครื่องยนต์สันดาปภายใน (ICE) ที่มีอายุการใช้งานสูงมาเทรดเพื่อรับส่วนลดซื้อรถ EV ทว่าในทางปฏิบัติกลับพบอุปสรรคสำคัญหลายประการ ภาครัฐจึงเลือกที่จะปรับเปลี่ยนมาใช้กลไกของสถาบันการเงิน (ไฟแนนซ์) ด้วยเหตุผลเชิงยุทธศาสตร์ 2 ประการหลัก:

- ลดความซับซ้อนในการบริหารจัดการ (Operational Efficiency): โครงการรถเก่าแลกรถใหม่มีขั้นตอนที่ยุ่งยากสูงมาก ตั้งแต่การกำหนดมาตรฐานการประเมินราคารถเก่า กลไกการทำลายซากรถยนต์เพื่อไม่ให้เวียนกลับเข้ามาในระบบ และการเชื่อมโยงข้อมูลกับผู้ประกอบการรถยนต์มือสอง ซึ่งใช้เวลาจัดเตรียมระบบนาน ขณะที่กลไกผ่านไฟแนนซ์เป็นระบบดิจิทัลที่มีโครงสร้างพร้อมรองรับอยู่แล้ว ทำให้สามารถเบิกจ่ายเงินกู้ก้อนนี้ได้ทันทีและจบได้ภายในครั้งเดียว

- ใช้สถาบันการเงินเป็น “ตะแกรงร่อน” ความเสี่ยงหนี้เสีย (NPL Credit Screening): ในภาวะที่หนี้ครัวเรือนของประเทศไทยยังคงอยู่ในระดับสูง การที่รัฐบาลแจกเงินอุดหนุนโดยตรงแก่ผู้ซื้ออาจเพิ่มความเสี่ยงให้เกิดการผิดนัดชำระหนี้ในภายหลัง การบังคับให้ผู้ซื้อต้องผ่านการคัดกรองคุณสมบัติและประเมินความน่าเชื่อถือทางการเงินจากไฟแนนซ์ก่อน จึงเป็นการรับประกันว่าเงินอุดหนุนของรัฐจะถูกจัดสรรไปยังกลุ่มผู้บริโภคที่มีกำลังซื้อและมีวินัยทางการเงินอย่างแท้จริง

กรอบงบประมาณที่ใช้: โครงการนี้จะขับเคลื่อนภายใต้พระราชกำหนด (พ.ร.ก.) เงินกู้ 4 แสนล้านบาท ในส่วนวงเงิน 2 แสนล้านบาทที่จัดสรรไว้เฉพาะสำหรับการเปลี่ยนผ่านสู่พลังงานสะอาด (Green Transition) เพื่อสนับสนุนอุตสาหกรรมที่ยั่งยืนในอนาคต

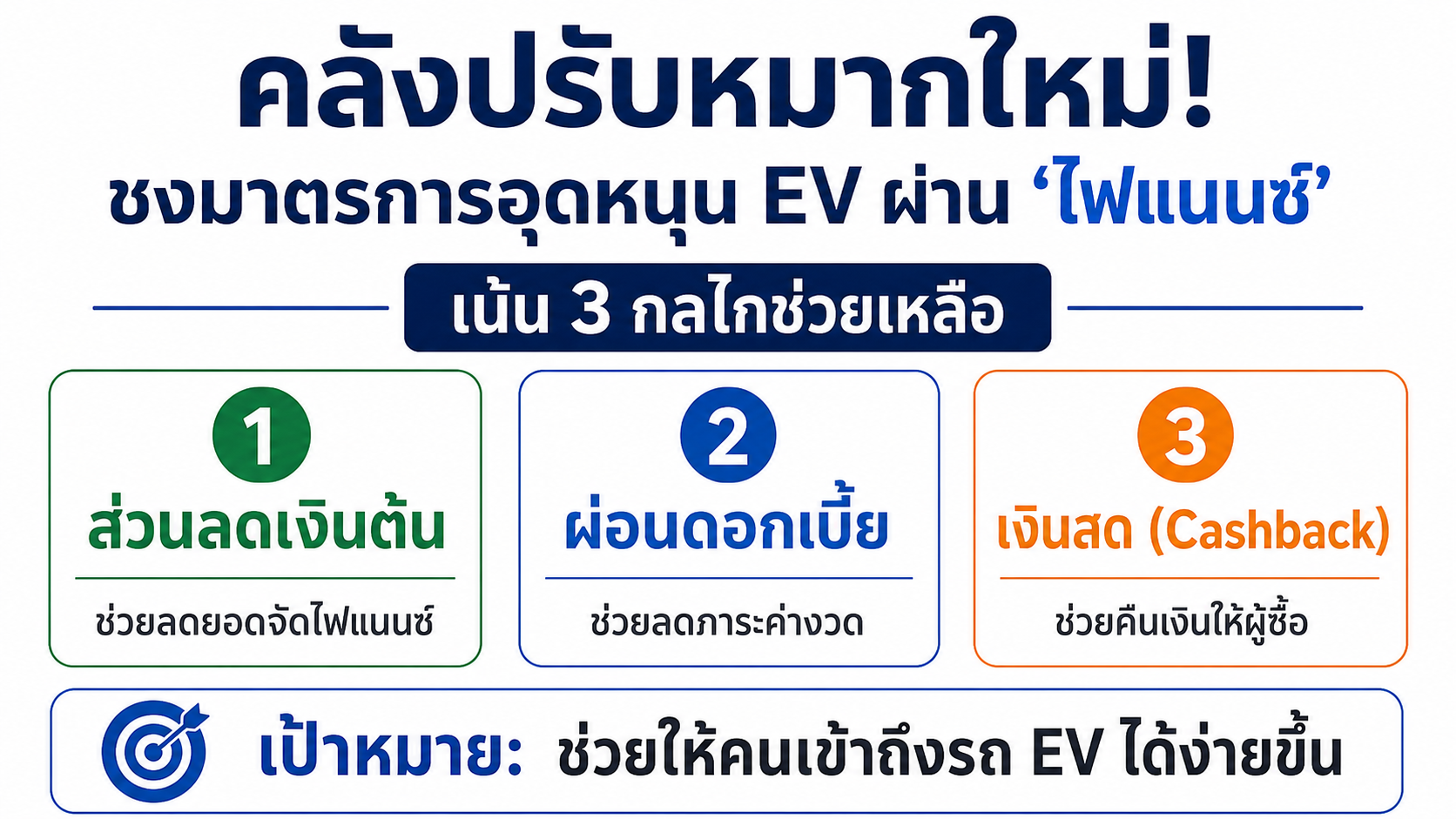

เจาะลึก 3 รูปแบบตัวเลือกมาตรการอุดหนุนผ่านไฟแนนซ์

รูปแบบการให้เงินช่วยเหลือเพื่อจูงใจผ่านระบบไฟแนนซ์ที่กรมสรรพสามิตเสนอให้คณะกรรมการกลั่นกรองฯ พิจารณา มีอยู่ 3 แนวทางหลัก โดยแบ่งรายละเอียดกลไกและผลประโยชน์ไว้อย่างชัดเจน ดังนี้:

1. การช่วยเหลือผ่านส่วนลดเงินต้น

กลไกการทำงาน: รัฐสนับสนุนเงินก้อน (เช่น 50,000 บาท) ไปยังสถาบันการเงินโดยตรง เพื่อหักลบออกจากยอดจัดสินเชื่อเต็มของตัวรถ เช่น รถราคา 850,000 บาท ไฟแนนซ์จะจัดยอดกู้จริงให้ผู้ซื้อเพียง 800,000 บาท

ผลประโยชน์ต่อผู้ซื้อ: ลดภาระหนี้ก้อนใหญ่ทันที ส่งผลให้เงินงวดผ่อนชำระต่อเดือนลดลง และช่วยเพิ่มโอกาสให้ไฟแนนซ์อนุมัติสัญญาง่ายขึ้นเนื่องจากสัดส่วนมูลค่าเงินกู้ต่อหลักประกัน (LTV) ลดลง

2. การช่วยเหลือผ่านการผ่อนดอกเบี้ย

กลไกการทำงาน: รัฐบาลรับภาระในการสนับสนุนหรือชดเชยอัตราดอกเบี้ยชำระแทนผู้ซื้อรถยนต์ไฟฟ้า เพื่อให้สถาบันการเงินสามารถมอบข้อเสนออัตราดอกเบี้ย 0% หรืออัตราดอกเบี้ยต่ำพิเศษในช่วงปีแรกๆ ได้

ผลประโยชน์ต่อผู้ซื้อ: ช่วยลดค่าใช้จ่ายจม (Sunk Cost) จากดอกเบี้ยสะสม เหมาะสำหรับผู้บริโภคที่ต้องการควบคุมกระแสเงินสดรายเดือนในระยะสั้นถึงระยะกลางให้อยู่ในระดับที่จัดการได้ง่าย

3. การช่วยเหลือผู้ซื้อด้วยเงินสด (Cashback)

กลไกการทำงาน ผู้ซื้อดำเนินกระบวนการจัดทำสัญญาและกู้ยืมเงินกับทางไฟแนนซ์ในยอดเต็มตามปกติ เมื่อกระบวนการอนุมัติและรับรถเสร็จสิ้น รัฐจะโอนเงินสดช่วยเหลือเข้าบัญชีผู้ซื้อโดยตรงในภายหลัง

ผลประโยชน์ต่อผู้ซื้อ ผู้ซื้อจะได้รับกระแสเงินสดสภาพคล่องกลับคืนมาทันทีเพื่อนำไปใช้บริหารจัดการในส่วนอื่น เช่น การจ่ายค่าเบี้ยประกันภัยชั้น 1 หรือการลงทุนติดตั้งเครื่องชาร์จ (EV Charger) ที่บ้าน

วิเคราะห์ผลกระทบในทุกมิติ (Comprehensive Impact Analysis)

มาตรการดังกล่าวเปรียบเสมือนเหรียญสองด้านที่มีทั้งโอกาสและความท้าทาย โดยสามารถจำแนกผลกระทบออกเป็น 4 ภาคส่วนสำคัญ ได้แก่:

1. ผลกระทบต่อผู้บริโภคและโครงสร้างหนี้ภาคประชาชน

มาตรการนี้จะช่วยให้กลุ่มผู้บริโภคระดับกลางที่มีความพร้อมทางการเงินสามารถเป็นเจ้าของรถยนต์ไฟฟ้าได้ง่ายขึ้น ทว่ากลุ่มที่มีปัญหาประวัติทางการเงิน เครดิตบูโรไม่ผ่าน หรือกลุ่มผู้มีรายได้น้อยจะถูกจำกัดการเข้าถึงนโยบายนี้โดยปริยาย เนื่องจากข้อจำกัดในการพิจารณาสินเชื่อที่เข้มงวดของสถาบันการเงินในปัจจุบัน

2. ผลกระทบต่ออุตสาหกรรมยานยนต์และการลงทุน (Supply Chain)

เนื่องจากมาตรการระบุชัดเจนว่าต้องการสนับสนุน “รถยนต์ไฟฟ้าที่ผลิตในประเทศ (Local Production)” สิ่งนี้จะกลายเป็นตัวเร่งปฏิกิริยา (Catalyst) ให้ค่ายรถยนต์ต่างชาติ (โดยเฉพาะค่ายรถยนต์จีนและพันธมิตรที่เข้ามาตั้งโรงงานในไทยภายใต้มาตรการ EV 3.0 และ EV 3.5) ต้องรีบเปิดสายการผลิตเชิงพาณิชย์ภายในประเทศให้เร็วขึ้นเพื่อรักษาส่วนแบ่งทางการตลาด และกระตุ้นให้เกิดการพึ่งพาชิ้นส่วนในประเทศ (Local Content) มากขึ้น

3. ผลกระทบต่อสถาบันการเงินและธุรกิจลีสซิ่ง

ตลาดสินเชื่อรถยนต์ที่จะได้รับแรงหนุนเชิงบวกอย่างมาก เนื่องจากความเสี่ยงในการปล่อยกู้ลดลงจากการที่มีเงินอุดหนุนจากรัฐเข้ามาช่วยค้ำจุนสภาพคล่อง (โดยเฉพาะหากเลือกรูปแบบส่วนลดเงินต้น) คาดว่าจะเห็นการแข่งขันการออกแคมเปญทางการเงินที่ดุเดือดระหว่างธนาคารและบริษัทลีสซิ่งต่างๆ เพื่อดึงดูดกลุ่มลูกค้าเกรด A เหล่านี้

4. ผลกระทบต่อตลาดรถยนต์มือสองและรถยนต์สันดาป (ICE)

แม้จะยกเลิกมาตรการรถเก่าแลกรถใหม่ไป แต่การที่รถ EV ใหม่ป้ายแดงได้อุดหนุนจนมีราคาที่ถูกลงและเข้าถึงง่ายขึ้น จะสร้างแรงกดดันทางอ้อมไปยังราคารถยนต์น้ำมัน (ICE) มือสองในตลาดให้ต้องปรับตัวลดลง เพื่อดึงดูดเม็ดเงินจากผู้บริโภคที่ไม่ต้องการเปลี่ยนผ่านไปสู่เทคโนโลยีไฟฟ้า ส่งผลให้เต็นท์รถมือสองต้องปรับกลยุทธ์การบริหารความเสี่ยงสต็อกรถอย่างระมัดระวัง

บทสรุปและกรอบระยะเวลาดำเนินงานถัดไป

การเดินหมากของกระทรวงการคลังในครั้งนี้ ถือเป็นแนวทางที่รัดกุมและชาญฉลาดในการยิงปืนนัดเดียวได้นกสามตัว คือ 1) กระตุ้นการผลิตในประเทศ 2) ผลักดันพลังงานสะอาดตามเป้าหมายความเป็นกลางทางคาร์บอน และ 3) ป้องกันความเสี่ยงเชิงระบบของหนี้ครัวเรือน

สำหรับขั้นตอนถัดไป นายลวรณ แสงสนิท ปลัดกระทรวงการคลัง ระบุชัดเจนว่า คาดว่าจะใช้เวลาประมาณ 3-4 เดือนก่อนสิ้นปีงบประมาณนี้ ในการให้หน่วยงานที่เกี่ยวข้องจัดทำแผนงานที่สมบูรณ์สมบูรณ์ที่สุดเพื่อยื่นเสนอ และคาดว่าจะมีระยะเวลาในการตัดสินใจเบิกจ่ายงบประมาณอีก 1 ปีงบประมาณ ซึ่งจะดำเนินไปอย่างรอบคอบที่สุด ผู้บริโภคและผู้ประกอบการในอุตสาหกรรมยานยนต์จึงต้องติดตามเกณฑ์เงื่อนไขขั้นสุดท้ายอย่างใกล้ชิดต่อไปว่า รัฐบาลจะเคาะเม็ดเงินอุดหนุนสุทธิต่อคันที่จำนวนเท่าใด และครอบคลุมรถยนต์ไฟฟ้าประเภทใดบ้าง

{kind=link}