BYD ยอดขายดิ่งแรง! เหลือ 210,051 คันในเดือนมกราคม 2026 ลดลง 30% เมื่อเทียบปีที่แล้ว

BYD ยอดขาย NEV ดิ่งแรงต้นปี 2026 ลดลง 30% สะท้อนอุตสาหกรรมรถยนต์จีนเข้าสู่ช่วง “อ่อนแรงเชิงโครงสร้าง”

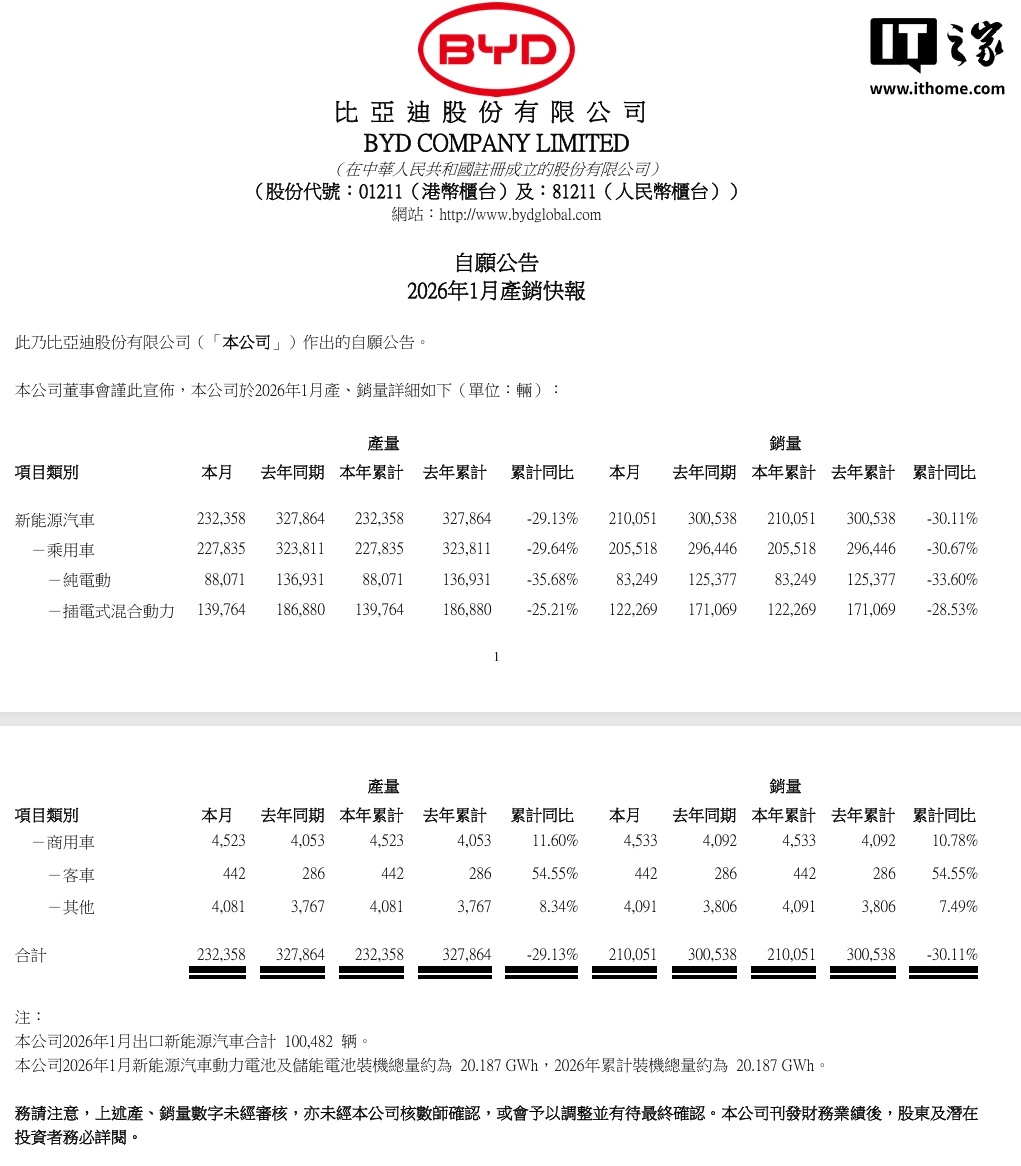

อุตสาหกรรมยานยนต์พลังงานใหม่ (NEV) ของจีน เปิดฉากปี 2026 ด้วยสัญญาณชะลอตัวอย่างชัดเจน เมื่อ BYD ผู้นำตลาด NEV รายใหญ่ที่สุดของประเทศ รายงานยอดขายเดือนมกราคมลดลงอย่างมีนัยสำคัญ ทั้งเมื่อเทียบรายปีและรายเดือน ท่ามกลางแรงกดดันจากนโยบายรัฐ การหมดอายุเงินอุดหนุน และอุปสงค์ภายในประเทศที่เริ่มอิ่มตัว

ยอดขาย BYD มกราคม 2026 ลดลงทั้ง YoY และ MoM

BYD มียอดขายรถยนต์พลังงานใหม่ (NEV) เดือนมกราคม 2026 รวม 210,051 คัน ลดลง 30.11% เมื่อเทียบกับปีก่อน (YoY) และลดลงถึง 50.04% เมื่อเทียบกับเดือนธันวาคม (MoM)

หากพิจารณาเฉพาะรถยนต์นั่งส่วนบุคคล (Passenger NEV) ยอดขายอยู่ที่ 205,518 คัน ลดลง 30.67% YoY และ 50.45% MoM ขณะที่รถเชิงพาณิชย์ NEV มียอดขาย 4,533 คัน เพิ่มขึ้น 10.78% YoY แต่ยังลดลง 19.26% MoM

BEV และ PHEV ชะลอตัวพร้อมกัน

ยอดขาย BEV: ดิ่งแรงที่สุดในรอบหลายเดือน

รถยนต์ไฟฟ้าล้วน (BEV) ของ BYD ในเดือนมกราคมขายได้เพียง 83,249 คัน ลดลง 33.60% YoY และ 56.35% จากเดือนก่อนหน้า ถือเป็นการหดตัวที่รุนแรงและสะท้อนการชะลอการตัดสินใจซื้อของผู้บริโภคอย่างชัดเจน

เมื่อเทียบกับเดือนมกราคมของปี 2025 ที่ยอดขาย BEV อยู่ที่กว่า 125,377 คัน จะเห็นได้ว่าความร้อนแรงของตลาดรถยนต์ไฟฟ้าจีนเริ่มคลายตัวลงอย่างมาก

PHEV: ลดลงต่อเนื่องเป็นเดือนที่ 10

ด้านรถยนต์ปลั๊กอินไฮบริด (PHEV) มียอดขาย 122,269 คัน ลดลง 28.53% YoY และ 45.43% MoM โดยนับเป็น เดือนที่ 10 ติดต่อกัน ที่ยอดขาย PHEV ลดลงเมื่อเทียบรายปี

แนวโน้มดังกล่าวสะท้อนว่าผู้บริโภคจีนเริ่มลังเลต่อรถยนต์ที่ยังพึ่งพาเครื่องยนต์สันดาป แม้จะมีระบบไฟฟ้าเข้ามาช่วยเสริมก็ตาม

ยอดส่งออกยังเติบโต แต่เริ่มชะลอรายเดือน

หนึ่งในจุดสว่างของ BYD ยังคงเป็นตลาดต่างประเทศ โดยเดือนมกราคม 2026 บริษัทส่งออก NEV ได้ 100,482 คัน เพิ่มขึ้น 51.47% YoY

อย่างไรก็ตาม หากเทียบกับเดือนธันวาคม ยอดส่งออกกลับ ลดลง 24.55% สะท้อนว่าตลาดต่างประเทศเองก็เริ่มเผชิญแรงกดดันด้านอุปสงค์ ต้นทุนโลจิสติกส์ และมาตรการกีดกันทางการค้าในหลายภูมิภาค

แบตเตอรี่ยังโต เสาหลักพยุงธุรกิจ BYD

แม้ยอดขายรถยนต์จะชะลอตัว แต่ BYD ในฐานะผู้ผลิตแบตเตอรี่รายใหญ่ของจีน ยังคงเห็นการเติบโตในฝั่งพลังงาน การติดตั้งแบตเตอรี่กำลังและแบตเตอรี่กักเก็บพลังงาน เดือนมกราคมรวม 20.187 GWh เพิ่มขึ้น 30.15% YoY แม้จะลดลง 26.20% MoM ตัวเลขดังกล่าวสะท้อนว่า ธุรกิจแบตเตอรี่และระบบกักเก็บพลังงาน ยังคงเป็นแหล่งรายได้สำคัญที่ช่วยลดความผันผวนจากตลาดรถยนต์

แรงกดดันจากนโยบาย: ภาษี NEV และเงินอุดหนุนที่หายไป

ปัจจัยเชิงนโยบายถือเป็นตัวเร่งสำคัญของการชะลอตัว โดยผู้ซื้อ NEV ในจีนต้องเริ่มชำระ ภาษีการซื้อ 5% จากเดิมที่เคยได้รับการยกเว้นเต็มอัตรา 10% ขณะเดียวกัน โครงการเงินอุดหนุน trade-in ในหลายเมืองสิ้นสุดลงช่วงปลายปี 2025 ส่งผลให้เกิดแรงดึงอุปสงค์ล่วงหน้า และทำให้ยอดขายต้นปี 2026 อ่อนแรงลงอย่างชัดเจน แม้รัฐบาลจีนจะขยายโครงการ trade-in ต่อในปี 2026 แต่ด้วยเงื่อนไขที่เข้มงวดขึ้น อุตสาหกรรมยังคงอยู่ในช่วง เปลี่ยนผ่านและปรับโครงสร้าง

บทวิเคราะห์ สัญญาณเปลี่ยนผ่านของอุตสาหกรรม NEV จีน

กรณีของ BYD สะท้อนภาพรวมของอุตสาหกรรม NEV จีนที่กำลังเปลี่ยนจาก “การเติบโตเชิงปริมาณ” ไปสู่ “การแข่งขันเชิงคุณภาพและความสามารถทำกำไร”

- อุปสงค์ภายในประเทศเริ่มอิ่มตัว

- การแข่งขันด้านราคากดดันมาร์จิน

- การพึ่งพานโยบายรัฐลดลง

- ผู้ผลิตต้องเร่งขยายตลาดต่างประเทศและธุรกิจพลังงาน

แม้ยอดขายระยะสั้นของ BYD จะชะลอตัว แต่ด้วยความได้เปรียบด้านเทคโนโลยี แบตเตอรี่ และเครือข่ายตลาดต่างประเทศ บริษัท仍คงเป็นหนึ่งในผู้เล่นที่แข็งแกร่งที่สุดในการรับมือกับยุค “หลังเงินอุดหนุน” ของอุตสาหกรรมรถยนต์จีน

{kind=link}