ในปี 2009 GEELY กู้เงินมาซื้อ VOLVO สุดท้ายสิ่งที่เขาทำ คือจุดเปลี่ยนสำคัญที่พาบริษัทขึ้นสู่เวทีโลก

จากคำสบประมาท “กบอยากกินเนื้อหงส์” และการถูกมองว่าเป็นเพียงความเสี่ยงที่บ้าคลั่ง สู่หนึ่งในกรณีศึกษาการซื้อขายกิจการ (M&A) ที่ประสบความสำเร็จที่สุดในประวัติศาสตร์ยานยนต์โลก นี่คือเรื่องราวการเดินทางกว่า 15 ปีของ Geely และ Volvo

เมื่อ Geely (บริษัทจีนโนเนมที่ผลิตรถยนต์ราคาถูกคุณภาพต่ำ) ประกาศว่าจะใช้เงินกู้ก้อนโตเพื่อไปซื้อ Volvo (แบรนด์หรูระดับตำนานจากสวีเดนที่มีวิศวกรรมระดับโลก) คนในวงการยานยนต์และสื่อมวลชนทั่วโลกจึงมองว่า:

“มันเป็นเรื่องตลกที่ไร้สาระ เป็นการเจียมตัวไม่ถูกที่ และไม่เชื่อว่าบริษัทที่มีรากฐานแบบ Geely จะมีปัญญา มีความรู้ หรือมีศักยภาพพอที่จะมาบริหารดูแลแบรนด์ที่สูงส่งอย่าง Volvo ได้”

นั่นคือเหตุผลที่คำสบประมาทว่า “กบอยากกินเนื้อหงส์” ถูกหยิบยกขึ้นมาใช้ในดีลนี้ แต่สุดท้าย หลี่ซูฝู ก็พิสูจน์ให้เห็นว่ากบตัวนี้ไม่ได้กลืนกินหงส์เพื่อทำลาย แต่เป็นการติดปีกให้หงส์กลับมาบินได้สูงและสง่างามกว่าเดิมในเวทีโลกครับ

1. จุดเริ่มต้นและคำสบประมาท “กบอยากกินเนื้อหงส์”

ในปี 2008 Ford Motor Company เผชิญกับวิกฤตทางการเงินอย่างหนัก จนต้องพิจารณาขายแบรนด์หรูในเครืออย่าง Volvo เพื่อรักษาสภาพคล่อง แม้ในขณะนั้น Ford จะตั้งราคาขายไว้สูงถึง 6,000 ล้านดอลลาร์สหรัฐ แต่ในสายตาของตลาด มูลค่าที่แท้จริงของ Volvo อาจดิ่งลงไปอยู่ที่ 2,000 – 4,000 ล้านดอลลาร์สหรัฐเท่านั้น เนื่องจากปัญหากำไรที่ขาดทุน และต้นทุนการผลิตที่สูงลิ่วในยุโรปเหนือ

ทว่าในปี 2009 “หลี่ซูฝู” (Li Shufu) ประธานของ Geely แบรนด์รถยนต์จีนรายเล็ก ๆ ที่ในขณะนั้นแทบไม่มีใครรู้จักในเวทีโลก กลับตัดสินใจทำสิ่งที่ทุกคนคิดว่าเป็นไปไม่ได้ ด้วยการกู้เงินจำนวนมหาศาลถึง 12,000 ล้านหยวนเพื่อเข้าซื้อกิจการผู้ผลิตรถยนต์สัญชาติสวีเดนรายนี้

“ดีลนี้ถูกตั้งคำถามอย่างหนักจากผู้เชี่ยวชาญทั่วโลก และถูกเปรียบเปรยอย่างเจ็บแสบว่าเป็น ‘กบอยากกินเนื้อหงส์’ เพราะไม่มีใครเชื่อว่าบริษัทจีนจะสามารถบริหารแบรนด์ยุโรปที่มีมาตรฐานสูงได้”

ในที่สุด ดีลนี้ได้ข้อสรุปและเสร็จสิ้นในปี 2010 โดย Geely สามารถปิดดีลซื้อ Volvo ได้ในราคาเพียง 1.8 พันล้านดอลลาร์สหรัฐ (ประมาณ 58,000 ล้านบาท) ซึ่งต่ำกว่าราคาที่ Ford เคยตั้งไว้ในตอนแรกอย่างมาก โดยได้รับการสนับสนุนด้านเงินกู้เพิ่มเติมจาก Ford อีก 200 ล้านดอลลาร์สหรัฐ

2. กลยุทธ์ “แบรนด์พี่น้อง” และการก้าวสู่สากล

ในขณะที่บริษัทจีนรายอื่น ๆ มักล้มเหลวในการซื้อกิจการต่างชาติ แต่ Geely เลือกใช้กลยุทธ์ที่แตกต่างออกไปอย่างสิ้นเชิงในการบริหารงาน:

- ให้อิสระในการบริหาร: Geely ไม่ได้ปฏิบัติกับ Volvo ในฐานะ “บริษัทลูก” ที่ต้องยอมทำตามคำสั่งทุกอย่าง แต่ให้ความเป็นอิสระในการตัดสินใจทางธุรกิจและรักษาอัตลักษณ์ดั้งเดิมไว้

- กลยุทธ์แบรนด์พี่น้อง (Brotherhood Brands): วางตำแหน่งให้ Geely และ Volvo เติบโตไปพร้อม ๆ กันในฐานะพันธมิตรที่เกื้อกูลกัน ไม่ใช่ความสัมพันธ์แบบบริษัทแม่และลูก

- การร่วมมือด้าน R&D: ในปี 2013 ทั้งสองบริษัทได้ร่วมกันก่อตั้งศูนย์วิจัยและพัฒนาแห่งยุโรป (CEVT) ซึ่งกลายเป็นจุดเปลี่ยนสำคัญในการถ่ายทอดเทคโนโลยี แลกเปลี่ยนบุคลากร และวางรากฐานสู่มาตรฐานระดับสากล

3. ทศวรรษแห่งความรุ่งเรืองและการเติบโตกว่า 10 เท่า

จากการดำเนินกลยุทธ์ที่ให้เกียรติและให้อิสระแก่แบรนด์ ส่งผลให้ Volvo ฟื้นตัวอย่างแข็งแกร่งในช่วงทศวรรษแรกหลังการซื้อกิจการ โดยเห็นได้จากตัวชี้วัดความสำเร็จที่สำคัญ ดังนี้:

การเติบโตของยอดขายทั่วโลก:

- ในปี 2011 ยอดขายของ Volvo ทั่วโลกอยู่ที่ประมาณ 450,000 คัน

- ภายในปี 2021 ยอดขายได้เติบโตขึ้นอย่างก้าวกระโดดไปแตะที่ 696,000 คัน

การทะยานขึ้นของมูลค่าบริษัท:

- จากมูลค่ากิจการที่ Geely ซื้อมาเพียง 1.8 พันล้านดอลลาร์สหรัฐ มูลค่าตลาด (Market Capitalization) ของ Volvo ได้พุ่งไปแตะจุดสูงสุดในช่วงที่เข้าสู่ตลาดหลักทรัพย์ในปี 2021 อยู่ที่ประมาณ 18,000 – 19,790 ล้านดอลลาร์สหรัฐ หรือคิดเป็นการเติบโตมากกว่า 10 เท่า

ความสำเร็จของ Volvo กลายเป็นสปริงบอร์ดให้ Geely ขยายอาณาจักรยานยนต์ไปอย่างกว้างขวาง โดยเดินหน้าเข้าซื้อกิจการและสร้างแบรนด์ใหม่ ๆ มากมาย เช่น Proton, Lotus, Polestar รวมถึงการปลุกปั้นแบรนด์ใหม่อย่าง Lynk & Co และ Zeekr จนสามารถนำ Lotus และ Zeekr เข้าจดทะเบียนในตลาดหลักทรัพย์ได้สำเร็จในปี 2022

4. สถานการณ์ปัจจุบันและการปรับตัวครั้งใหม่ (2025 – 2026)

แม้ว่าดีลนี้จะเป็นกรณีศึกษาความสำเร็จที่ยอดเยี่ยม แต่อุตสาหกรรมยานยนต์ในปัจจุบันกำลังเผชิญความผันผวนครั้งใหญ่ ส่งผลให้สถานการณ์ปัจจุบันของ Volvo มีประเด็นสำคัญที่ต้องจับตามอง:

มูลค่าตลาดและราคาหุ้น: ณ ช่วงปี 2025 มูลค่าตลาดของ Volvo Car AB ปรับลดลงมาอยู่ที่ประมาณ 5.94 พันล้านดอลลาร์สหรัฐ (ราคาหุ้นลดลงราว 75% จากจุดสูงสุดในปี 2021) ซึ่งเป็นผลมาจากสภาวะตลาดหุ้นกลุ่มยานยนต์และเทคโนโลยีที่ผันผวนทั่วโลก

ยอดขายและรายได้สวนทางราคาหุ้น: แม้ราคาหุ้นจะลดลง แต่ในแง่ผลประกอบการจริง ปี 2024 Volvo ทำยอดขายทุบสถิติสูงถึง 763,389 คัน (เติบโตขึ้น 8% จากปีก่อนหน้า) และสร้างรายได้รวมทะลุ 400 พันล้านโครนาสวีเดน (ประมาณ 1.21 ล้านล้านบาท)

การปรับโครงสร้างผู้ถือหุ้น: ปัจจุบัน Geely Holding ยังคงเป็นผู้ถือหุ้นใหญ่ในสัดส่วนประมาณ 78% ทว่าเริ่มมีกระแสข่าวว่า Geely กำลังพิจารณาขายหุ้นบางส่วนออกมาเพื่อเพิ่มความยืดหยุ่นและการบริหารโครงสร้างเงินทุนให้มีประสิทธิภาพมากขึ้น

กลยุทธ์ EV ที่ยืดหยุ่นตามความเป็นจริง: จากความท้าทายในซัพพลายเชนและการชะลอตัวของความต้องการรถยนต์ไฟฟ้าในตลาดโลก ล่าสุด Volvo ได้ยกเลิกเป้าหมายเดิมที่จะเปลี่ยนผ่านสู่แบรนด์รถยนต์ไฟฟ้า (EV) 100% ภายในปี 2030 โดยหันมาเน้นแผนการเติบโตที่ยืดหยุ่นและสอดรับกับความต้องการจริงของกลุ่มผู้บริโภค

บทสรุป

จาก “ความเสี่ยงที่ทุกคนสบประมาท” ในปี 2009 วันนี้ หลี่ซูฝู และ Geely ได้พิสูจน์ให้เห็นแล้วว่า วิสัยทัศน์ที่แน่วแน่และการบริหารที่ให้เกียรติซึ่งกันและกัน สามารถชุบชีวิตแบรนด์ระดับตำนานอย่าง Volvo ให้กลับมาโลดแล่นได้อย่างสง่างาม และปฏิเสธไม่ได้เลยว่า ดีลนี้คือรากฐานสำคัญที่พาให้อุตสาหกรรมยานยนต์จีนก้าวขึ้นมาเป็นผู้เล่นระดับแถวหน้าของโลกในปัจจุบัน

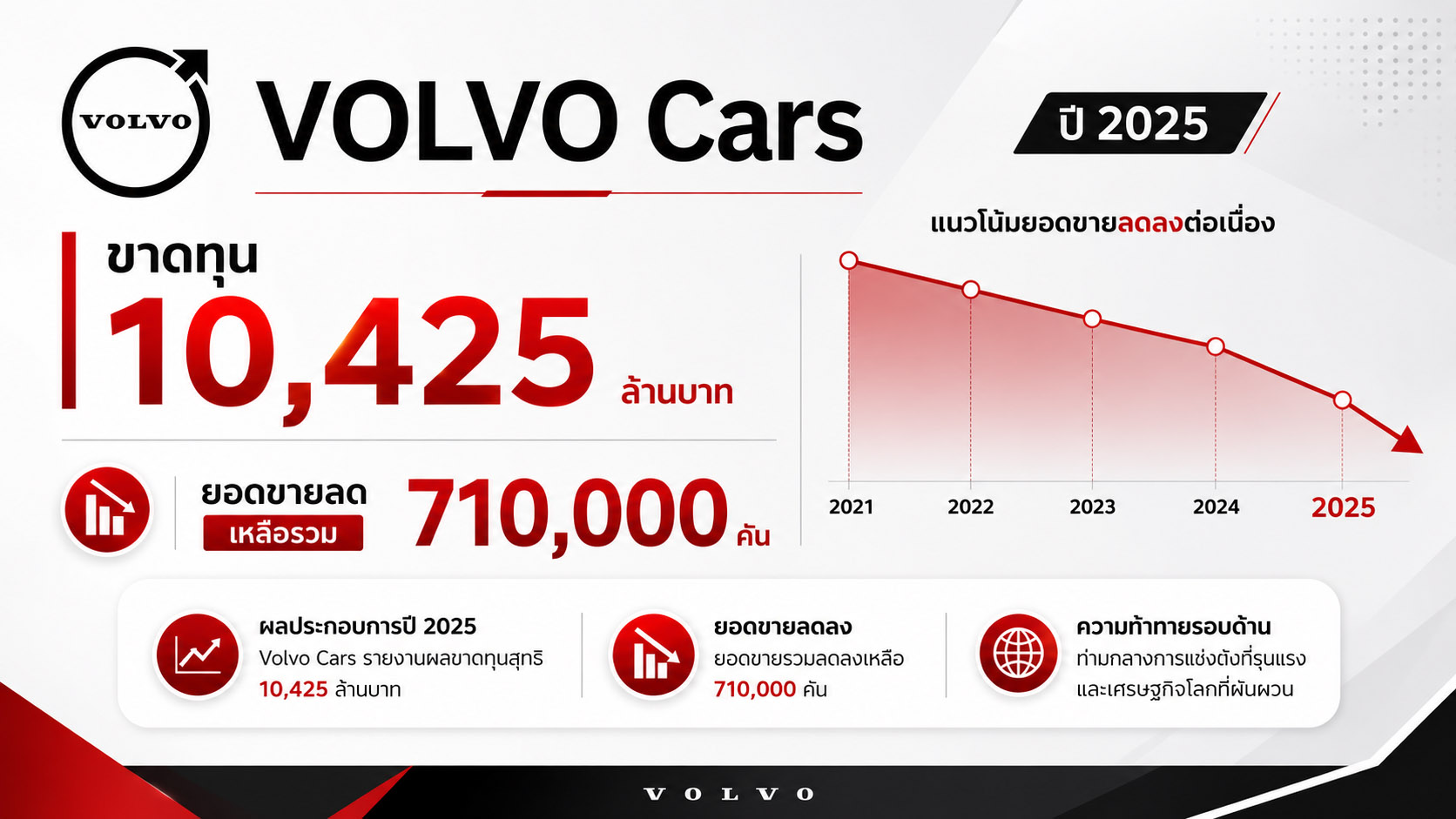

ในปี 2025 : VOLVO Cars : ขาดทุน 10,425 ล้านบาท ขายลดรวม 710,000 คัน

ภาพรวมอุตสาหกรรมยานยนต์ระดับโลกกำลังเผชิญกับการปรับฐานครั้งใหญ่ที่สุดในทศวรรษ ล่าสุด Volvo Cars ค่ายรถยนต์พรีเมียมสัญชาติสวีเดน ซึ่งอยู่ภายใต้การถือหุ้นใหญ่ของกลุ่ม Geely จากประเทศจีน ได้สร้างความสั่นสะเทือนให้กับตลาดทุนทั่วโลก หลังจากการประกาศผลประกอบการประจำปี 2025 ที่ต่ำกว่าการคาดการณ์ของนักวิเคราะห์ในวอลล์สตรีทอย่างรุนแรง ส่งผลให้ราคาหุ้นของบริษัทในตลาดหลักทรัพย์สตอกโฮล์มดิ่งเหวลงทันทีถึง 25% ภายในวันเดียว

อะไรคือปัจจัยเบื้องหลังผลประกอบการที่น่าผิดหวังนี้ และแผนยุทธศาสตร์แก้เกมของ Volvo ในปี 2026 จะเป็นอย่างไร? บทความนี้จะพาไปเจาะลึกทุกมิติทางการเงินและทิศทางในอนาคต

ผ่าตัวเลขวิกฤตไตรมาส 4/2025: ช่วงเวลาที่ยากลำบากที่สุด

ผลประกอบการเฉพาะในไตรมาสที่ 4 ของปี 2025 กลายเป็นจุดเปราะบางที่สุดที่ฉุดความเชื่อมั่นของนักลงทุน โดยตัวเลขสำคัญทางการเงินดิ่งลงในทุกมิติเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า (ปี 2024) ดังนี้:

- ยอดขายรวม (Revenues): ปิดที่ 94.4 พันล้านโครนาสวีเดน (ประมาณ 328,040 ล้านบาท) หดตัวลงถึง 16%

- กำไรจากการดำเนินงาน (EBIT): เหลือเพียง 1.9 พันล้านโครนาสวีเดน (ประมาณ 6,602.5 ล้านบาท) ลดลง 51%

- กำไรจากการดำเนินงานปรับปรุงแล้ว (Adjusted EBIT): อยู่ที่ 1.8 พันล้านโครนาสวีเดน (ประมาณ 6,255 ล้านบาท) หดตัวแรงถึง 68%

- ผลกำไรสุทธิ (Net Profit/Loss): พลิกกลับมาเป็น ขาดทุนสุทธิ 0.4 พันล้านโครนาสวีเดน (ประมาณ 1,390 ล้านบาท) จากที่เคยทำกำไรสุทธิได้ 2.3 พันล้านโครนาสวีเดน (ประมาณ 7,992.5 ล้านบาท) ในไตรมาส 4/2024

“ผลประกอบการในไตรมาสที่สี่ได้รับผลกระทบจากปัจจัยภายนอกหลายประการ เช่น มาตรการภาษีนำเข้าของสหรัฐฯ และผลกระทบเชิงลบด้านอัตราแลกเปลี่ยนจากการแข็งค่าของเงินโครนาสวีเดน นอกเหนือจากนี้ รายได้ยังได้รับผลกระทบจากอุปสงค์ที่อ่อนตัวลง ซึ่งสร้างแรงกดดันต่อราคา รวมถึงการยกเลิกมาตรการจูงใจสำหรับรถยนต์ไฟฟ้าในสหรัฐฯ ซึ่งส่งผลลบต่อยอดขายโดยตรง”

— Håkan Samuelsson, CEO ของ Volvo Cars

ทั้งนี้ Håkan Samuelsson ซีอีโอรุ่นเก๋าที่เพิ่งกลับมากุมบังเหียน Volvo Cars อีกครั้งเมื่อเดือนเมษายน 2025 ได้ออกมากล่าวยอมรับอย่างตรงไปตรงมาว่า ตัวเลขกำไรจากการดำเนินงานในไตรมาสนี้เป็นผลลัพธ์ที่ “น่าผิดหวังอย่างยิ่ง”

สรุปภาพรวมปี 2025 ปีแห่งการล้างพอร์ตและตั้งสำรองด้อยค่า

ตลอดทั้งปี 2025 ยอดขายสะสมทั่วโลกของ Volvo อยู่ที่ 710,000 คัน (ลดลง 7%) ส่งผลให้รายได้รวมทั้งปีปิดที่ 357.3 พันล้านโครนาสวีเดน (ประมาณ 1.241 ล้านล้านบาท) ลดลง 11% โดยมีปัจจัยหลักที่รุมเร้าโครงสร้างทางการเงินตลอดปีดังนี้:

● ปริมาณการขายส่งและส่วนผสมราคาที่ไม่เอื้ออำนวย

บริษัทเผชิญกับภาวะปริมาณยอดขายส่งไปยังดีลเลอร์ (Wholesale Volumes) ที่ลดลง ประกอบกับเกิดปัญหา Unfavourable sales and pricing mix หรือการที่รถยนต์รุ่นที่ทำกำไรสูงมียอดขายลดลง ขณะที่รถรุ่นทำกำไรน้อยกลับมีสัดส่วนเพิ่มขึ้น แม้จะได้รับการชดเชยบางส่วนจากการเติบโตของยอดขายรถยนต์มือสอง (Used Cars) ก็ตาม

● ภาระหนักจากการตั้งสำรอง (Write-downs) และการปรับโครงสร้าง

ตัวเลขบรรทัดสุดท้ายของปีนี้ต้องแบกรับค่าใช้จ่ายพิเศษที่สูงลิ่ว ได้แก่ การตั้งสำรองการด้อยค่าของสินทรัพย์ครั้งใหญ่ (Write-downs) มูลค่าสูงถึง 1.11 หมื่นล้านโครนาสวีเดน (ประมาณ 38,572.5 ล้านบาท) และต้นทุนในการปรับโครงสร้างองค์กรใหม่อีก 800 ล้านโครนาสวีเดน (ประมาณ 2,780 ล้านบาท)

ส่งผลให้ปีงบประมาณ 2025 จบลงด้วย ผลขาดทุนสุทธิรวม 3 พันล้านโครนาสวีเดน (ประมาณ 10,425 ล้านบาท) พลิกผันจากปี 2024 ที่เคยทำกำไรได้อย่างงดงามถึง 1.59 หมื่นล้านโครนาสวีเดน (ประมาณ 55,252.5 ล้านบาท)

ปัจจัยภายนอกที่เป็น พายุเพอร์เฟกต์ (Perfect Storm) บดบังการเติบโต

Volvo Cars ระบุว่า วิกฤตทางการเงินในครั้งนี้ส่วนใหญ่เกิดจากมรสุมรุมเร้าทางเศรษฐกิจและภูมิรัฐศาสตร์โลกที่ยากเกินจะควบคุม:

- มาตรการกำแพงภาษีของสหรัฐฯ (US Tariffs): การตั้งกำแพงภาษีนำเข้าที่เข้มงวดของสหรัฐฯ ต่อรถยนต์และชิ้นส่วนที่มีความเชื่อมโยงกับฐานการผลิตในจีน ส่งผลกระทบโดยตรงต่อโครงสร้างต้นทุนและห่วงโซ่อุปทานของ Volvo อย่างหลีกเลี่ยงไม่ได้

- การยกเลิกเงินอุดหนุน EV ในสหรัฐฯ: เมื่อรัฐบาลสหรัฐฯ ประกาศยกเลิกมาตรการจูงใจและสิทธิประโยชน์ทางภาษีสำหรับรถยนต์ไฟฟ้า (EV Incentives) ส่งผลให้อุปสงค์รถยนต์ไฟฟ้าตระกูล EX และ Recharge ชะลอตัวลงทันที

- พิษค่าเงิน Krona แข็งค่า: การแข็งค่าของเงินโครนาสวีเดนเมื่อเทียบกับสกุลเงินหลักอื่นๆ กลายเป็นผลกระทบเชิงลบทางบัญชี (Negative currency effect) ทำให้รายได้ที่ส่งกลับมาจากต่างประเทศลดน้อยลงเมื่อแปลงกลับเป็นเงินท้องถิ่น

- สงครามราคาและอุปสงค์ที่อ่อนแอ: ตลาดรถยนต์ทั่วโลกเกิดภาวะผู้บริโภคชะลอการตัดสินใจซื้อ ส่งผลให้เกิดแรงกดดันด้านราคา ค่ายรถยนต์จำเป็นต้องอัดส่วนลดทางการตลาดเพื่อระบายสต็อก ทำให้อัตรากำไร (EBIT Margin) ในไตรมาสที่ 4 ของ Volvo ดิ่งลงจนเกือบแตะ 0%

แผนยุทธศาสตร์ปี 2026 ปรับทัพ ยืดหยุ่น และลดต้นทุนครั้งใหญ่

เพื่อผ่านพ้นปี 2026 ซึ่งคาดว่าจะเป็นปีที่ยากลำบากสำหรับอุตสาหกรรมยานยนต์จากความไม่แน่นอนรอบด้าน ทั้งเรื่องกฎระเบียบและความเชื่อมั่นของผู้บริโภค Volvo กำลังปรับเปลี่ยนกลยุทธ์สำคัญ 3 ด้าน:

1) กลับมาพึ่งพาไอคอน ICE/Hybrid (XC60 & XC90)

ในช่วงครึ่งแรกของปี 2026 Volvo จะยอมเผชิญกับภาวะกระแสเงินสดติดลบชั่วคราว เพื่อเร่งกำลังการผลิตรถยนต์ SUV ยอดนิยมอย่าง XC90 และ XC60 ที่โรงงาน Torslanda ในสวีเดน การเคลื่อนไหวนี้สะท้อนว่าในขณะที่ตลาด EV ชะลอตัว รถยนต์สันดาปและปลั๊กอินไฮบริด (PHEV) ยังคงเป็นอู่ข้าวอู่น้ำหลักที่ช่วยพยุงยอดขายของแบรนด์ไว้ เพื่อตอบสนองความต้องการของตลาดและชดเชยช่วงเปลี่ยนผ่านการผลิตของ XC60 รุ่นใหม่

2) ยาแรงหั่นงบประมาณ 5 พันล้านโครนเดนมาร์ก

ตลอดทั้งปี 2026 บริษัทจะดำเนินมาตรการลดต้นทุนทั้งทางตรงและทางอ้อมอย่างเข้มงวด โดยตั้งเป้าประหยัดให้ได้ประมาณ 5 พันล้านโครนเดนมาร์ก (DKK) พร้อมทั้งปรับจังหวะและเม็ดเงินการลงทุน (Pace of investments) ให้อยู่ในระดับที่สะท้อนความจริงและยั่งยืนมากขึ้น

3) โฟกัสที่การสร้างกระแสเงินสดอิสระ (Free Cash Flow)

เป้าหมายหลักของปีนี้คือการดึงยอดขายให้กลับมาเติบเป็นบวกเมื่อเทียบรายปี และมุ่งเน้นการเพิ่มขีดความสามารถในการสร้างกระแสเงินสดอิสระให้สูงกว่าปี 2025 ที่ทำไว้ได้ 2.4 พันล้านโครนาสวีเดน (ประมาณ 8,340 ล้านบาท) อย่างมีนัยสำคัญ ภายใต้การดำเนินงานตามแผนยุทธศาสตร์ใหม่ที่ประกาศไปเมื่อเดือนพฤศจิกายน

บทสรุปเชิงวิเคราะห์: สถานการณ์ของ Volvo Cars ถือเป็นกรณีศึกษาและสัญญาณเตือนครั้งสำคัญของค่ายรถยนต์ยุโรปพรีเมียม ที่ต้องเร่งปรับตัวรักษาสมดุลระหว่าง “ความเร็วในการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า 100%” และ “การรักษาเสถียรภาพทางการเงินจากรถยนต์สันดาป/ไฮบริดเดิม” ท่ามกลางสมรภูมิการค้าโลกที่เต็มไปด้วยกำแพงภาษีและการแข่งขันด้านราคาที่ดุเดือดในปัจจุบันครับ

{kind=link}